中心思想

全球化战略与研发实力驱动增长

华海药业凭借其雄厚的技术实力和持续的研发投入,已成功打造成为全球领先的仿制药企业。公司在海外市场,特别是美国,获得了大量ANDA(简化新药申请)批文,且获批数量和产品技术壁垒逐年提升,标志着其制剂出口业务进入收获期。数据显示,公司研发费用在2012-2016年间保持41%的复合增速,研发费率从2012年的4.6%提升至2017年上半年的8.2%,为高质量ANDA产品的持续产出奠定了基础。

政策红利与市场重塑带来业绩弹性

中国医药行业正经历仿制药一致性评价带来的供给侧改革,为华海药业等具备国际化生产和注册经验的企业提供了巨大的政策红利。海外获批的ANDA产品在国内注册申报、省级招标和医保支持方面享有全方位政策倾斜,有望加速回归国内市场并抢占原研药份额。根据测算,一致性评价和海外ANDA回归国内将显著增厚公司业绩,预计对2016年收入和利润分别带来31%和38%的增幅,市场格局的重塑将为公司带来显著的业绩弹性。

主要内容

1 打造全球仿制药优质企业,海外 ANDA 获批进入收获期

1.1 技术实力雄厚,ANDA陆续进入收获期,产品持续升级

华海药业拥有强大的研发团队,现有626名工作人员,其中395名为专职研发人员,包括45名博士。公司构建了美国、上海、临海三地研发平台,并与多家科研机构合作。公司高度重视研发投入,2012-2016年研发费用复合增速达41%,研发费率从2012年的4.6%提升至2017年上半年的8.2%。凭借高质量生产水平,公司已7次通过美国FDA检查,并获得欧洲COS、WHO等多项国际认证。自2007年首个ANDA批文以来,公司在欧美市场累计获批30多个ANDA批文,其中2016年获批6个,2017年获批10个,数量逐年增加。产品质量持续升级,已获批5个缓释剂型,并于2017年成功获批首个专利挑战药物帕罗西汀胶囊,标志着公司技术和注册实力迈上新台阶。

1.2 新获批 ANDA 产品海外上市的业绩弹性测算

2017年,华海药业共有11个ANDA产品(含2个暂时批准)获得美国FDA批准,其中包括专利挑战药帕罗西汀胶囊和缓释制剂盐酸可乐定缓释片。这些品种在2016年美国市场的销售总额高达92.28亿美元。根据平均10%的市场占有率、出厂价为终端售价的20%以及15%的净利率测算,预计这些新获批产品将为公司带来1.8亿美元(约12.0亿元人民币)的收入增量和0.3亿美元(约1.8亿元人民币)的利润增量。

2 海外制剂回归国内,全方位政策支持

2.1 一致性评价强势推进,医药行业正面临供给侧改革

国务院办公厅于2016年2月发布《关于开展仿制药质量和疗效一致性评价的意见》,旨在提升仿制药质量,促进医药产业升级。一致性评价将使通过评价的仿制药在质量和疗效上与原研药一致,从而在临床上替代原研药,重塑国内仿制药市场格局。中国药品市场规模约1.5万亿元,其中口服固体制剂占比约70%,化药市场规模超过6000亿元,一致性评价政策对该市场影响深远。

2.2 海外ANDA制剂回归得到政策全方位支持

国内政策对已在海外获批的高质量ANDA品种提供了全方位支持:

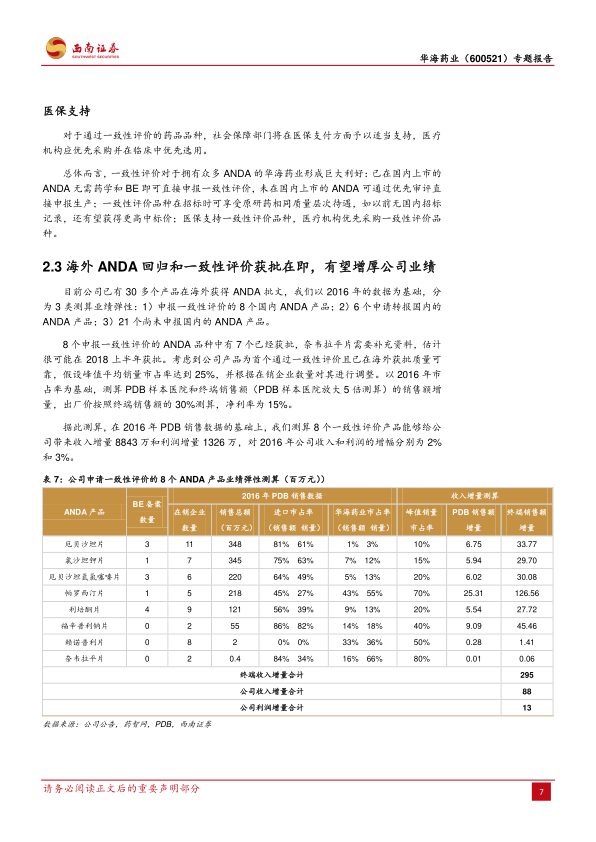

- 注册申报: 已在欧盟、美国和日本获批的仿制药,可基于国外注册申报资料,按照化学药品新注册分类申报上市,批准后视同通过一致性评价。在中国境内用同一生产线生产并在海外获批的药品也视同通过一致性评价。这意味着公司ANDA产品无需在国内进行药学和BE试验,可节约约1年时间和500-800万元研发支出。公司已有8个国内外均上市的ANDA产品直接申报一致性评价,其中7个于2017年12月27日获批,从受理到获批仅6个月。另有6个海外ANDA产品申请转报国内生产,其中5个已进入优先审评,预计缬沙坦片将于2018年上半年获批生产。

- 省级招标: 多省招标已将一致性评价品种和制剂出口品种纳入原研竞价层次,目前已有超过17个省市采取此政策。公司20多个尚未在国内上市的ANDA品种,未来转报国内并获得一致性评价标识后,在参与省级招标时有望享受与原研药相同的质量层次,获得更高的中标价。

- 医保支持: 通过一致性评价的药品将获得医保支付方面的适当支持,医疗机构也将优先采购并在临床中优先选用。

2.3 海外 ANDA 回归和一致性评价获批在即,有望增厚公司业绩

公司目前拥有30多个海外ANDA批文,根据2016年数据测算,其回归国内市场将显著增厚业绩:

- 8个申报一致性评价的国内ANDA产品: 假设峰值平均销量市占率达到25%,预计将带来8843万元的收入增量和1326万元的利润增量,对2016年公司收入和利润的增幅分别为2%和3%。

- 6个申请转报国内的ANDA产品: 假设平均20%的销售额市占率,预计将带来4.2亿元的收入增量和0.6亿元的利润增量,对2016年公司收入和利润的增幅分别为10%和13%。

- 21个尚未申报国内的潜力ANDA产品: 参照已申报品种的测算方法,预计将带来7.6亿元的收入增量和1.2亿元的利润增量,对2016年公司收入和利润的增幅分别为19%和23%。

综合来看,一致性评价和转报品种合计有望为公司带来12.7亿元的收入增量和1.9亿元的利润增量,对2016年公司收入和利润的增幅分别达到31%和38%。

3 盈利预测与估值

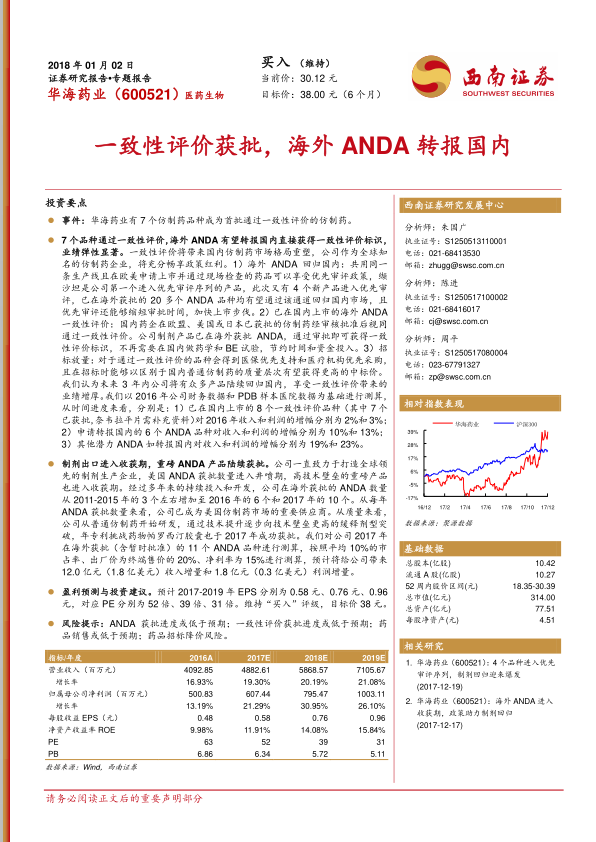

基于成品药销售(海外新ANDA放量和国内制剂回归)保持30%的快速增长,毛利率维持65%;原料药及中间体业务保持10%的稳定增长,毛利率维持46%的假设,预计公司2017-2019年EPS分别为0.58元、0.76元、0.96元。考虑到公司高质量ANDA品种的海外放量和国内回归带来的高速增长潜力,以及政策利好,给予公司2018年50倍PE,对应目标价38元,维持“买入”评级。

4 风险提示

主要风险包括ANDA获批进度或低于预期、一致性评价获批进度或低于预期、药品销售或低于预期以及药品招标降价风险。

总结

华海药业凭借其在研发、生产和国际注册方面的深厚积累,已在全球仿制药市场占据领先地位,其海外ANDA产品正进入收获期,为公司带来可观的业绩增量。同时,中国仿制药一致性评价政策的深入推进,为华海药业的海外高质量制剂回归国内市场提供了前所未有的政策支持,包括简化的注册流程、在招标中享受原研药待遇以及医保优先支持。这些政策红利预计将显著提升公司在国内市场的份额和盈利能力。综合测算表明,一致性评价和海外ANDA回归国内将为公司带来显著的业绩弹性,预计对2016年收入和利润分别增厚31%和38%。尽管存在ANDA获批进度、销售不及预期及招标降价等风险,但公司在全球化战略和国内政策红利双重驱动下,未来业绩增长潜力巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用