太极集团(600129)

投资要点:

公司三季度业绩短期承压。

业绩端:2024Q1-Q3,公司实现营收104.3亿,同比下降14%;实现归母净利润5.5亿,同比下降28%;实现扣非归母净利润5亿,同比下降30%。2024Q3:公司实现营收26.2亿,同比下降16%;实现归母净利润0.5亿,同比下降74%;实现扣非归母净利润0.3亿,同比下降79%。

分行业:2024Q1-Q3:医药工业收入为61.9亿,同比下降25%;医药商业收入为51.1亿,同比下降11%;中药材资源收入为7.2亿,同比下降14%;大健康及国际业务收入为3.6亿,同比增长66%。

2024Q3:医药工业收入为11.1亿,同比下降44%;医药商业收入为13.7亿,同比下降25%;中药材资源收入为2.3亿。

大单品益保世灵以及藿香正气口服液表现不佳。

2024Q1-Q3:呼吸类产品18.76亿,同比下降1%;消化及代谢产品17.69亿,同比下降34%;抗感类产品8.48亿,同比下降43%;神经类产品5.09亿,同比下降20%;大健康类产品4.68亿,同比下降21%;心脑血管类产品

4.3亿,同比下降26%;抗肿瘤类产品1.93亿,同比下降8%。

2024Q3:呼吸类产品3亿,同比下降22%;消化及代谢产品1.8亿,同比下降66%;抗感染类产品1.7亿,同比下降59%;神经类产品1.5亿,同比下降14%;大健康产品1.1亿,同比下降40%;心脑血管类产品1亿,同比下降22%;抗肿瘤类产品0.5亿,同比增长5%。

其中消化及代谢用药营收下降主要系藿香正气口服液、太罗等销售额下降,抗感染药物营收下降主要系益保世灵销售额下降。

人事变动落地,国改逻辑持续演绎。

第十届董事会第二十三次会议,选举俞敏先生为公司董事长,聘任于宗斌先生为公司总经理。俞敏现任中国中药有限公司董事,太极集团有限公司党委书记、董事长兼总经理,重庆太极实业(集团)股份有限公司党委书记、董事兼总经理。于宗斌现任重庆太极实业(集团)股份有限公司副总经理

盈利预测与投资建议

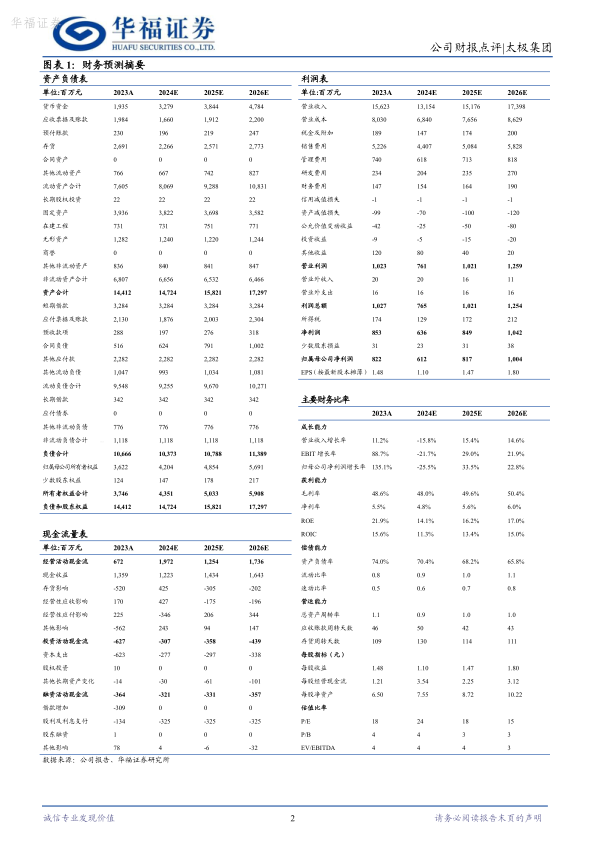

由于Q1-3收入与利润下滑,我们将2024/2025/2026年公司营收由

172.4/193.26/215.73亿元,分别下调至131.5/151.8/174亿元,增速为-16%/15%/15%。将2024/2025/2026年公司归母净利润由9.6/12.3/15.5亿元,分别下调至6.1/8.2/10亿元,增速为-26%/33%/23%。我们看好调整后公司业绩有望重回增长,维持“买入”评级。

风险提示

产品销售和推广不及预期风险,行业竞争加剧风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用