中心思想

本报告的核心观点如下:

-

制剂出口平台突破,华海模式显现优势: 华海药业与力品药业合作开发的盐酸可乐定缓释片获 FDA 批准,标志着公司制剂出口平台取得重要突破,有望加速后续产品获批。

-

中国制造叠加美国渠道,双赢模式可期: 华海药业通过整合国内原料药优势和美国成熟销售渠道,打造“中国制造+美国渠道”的双赢模式,有望抢占美国仿制药市场份额。

-

国内制剂业务潜力巨大,静待产品批量上市: 华海药业国内制剂业务受益于“优先审评审批”等政策,逻辑已完全打通,未来有望实现产品批量上市。

主要内容

事件:盐酸可乐定缓释片获 FDA 批准

华海药业与力品药业共同投资合作开发的盐酸可乐定缓释片获得 FDA 批准。

产品及研发背景:市场潜力与竞争格局

-

市场潜力: 盐酸可乐定缓释片主要用于治疗注意力缺陷多动障碍(ADHD),2016 年美国市场销售额约人民币 3.64 亿元。国内市场潜力巨大,但目前诊断和治疗率偏低。

-

竞争格局: 美国市场已有 8 家企业获得盐酸可乐定缓释片的 ANDA,其中四家在销售。原研药 CONCORDIA PHARMA 市场份额逐渐被仿制药蚕食。

美国市场:华海药业的机遇与挑战

华海药业凭借 Solco 的现有销售渠道,有望获得部分市场份额。

国内市场:诊疗率提升是关键

国内盐酸可乐定缓释片市场尚未开发,提高 ADHD 的诊疗率是实现销售突破的关键。

制剂出口平台:双赢模式的基石

-

中国制造: 华海药业计划联合国内药企,形成仿制药出口集群,抢占美国仿制药市场份额。

-

美国渠道: 华海美国拥有成熟的销售渠道,与美国主要分销商有长期合作关系,覆盖 95% 的美国仿制药市场。

-

合作加速: 华海已与多家国内药企签订战略合作协议,盐酸可乐定缓释片是制剂出口平台获批的第一个 ANDA,后续获批有望加速。

投资逻辑:三大业务板块协同发展

-

制剂出口: “华海模式”成功,产品集群形成,Solco 销售平台进入主流渠道。

-

国内制剂: 受益于政策支持,静待产品批量上市。

-

原料药: 业务基石,新品种和产能释放保证稳定增长。

-

生物药: 高仿产品,临床进展顺利。

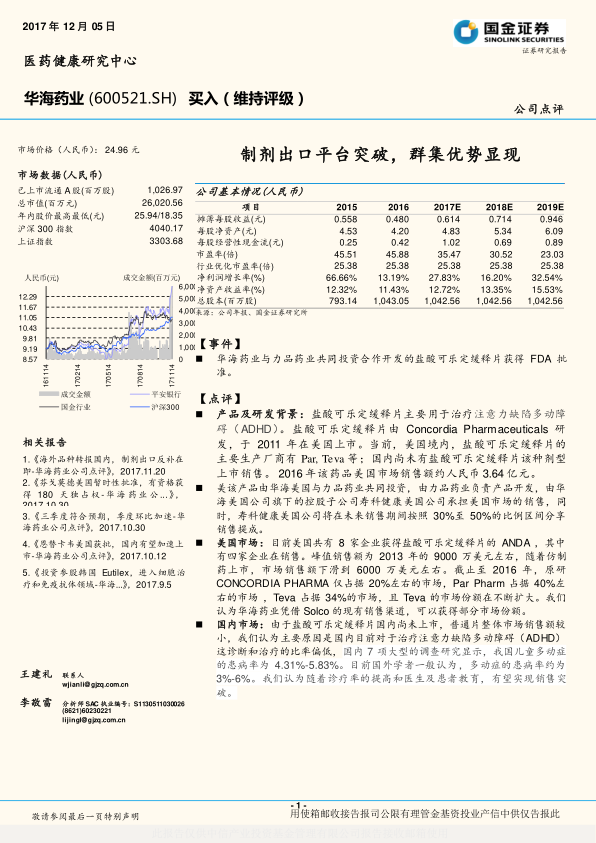

投资建议:给予“买入”评级

预计公司 17-19 年净利润分别为 6.40/7.44/9.86 亿,给予“买入”评级。

风险提示:ANDA 获批、国内审批、销售、环保风险

ANDA 获批不达预期、国内审批慢于预期、销售慢于预期、环保风险。

总结

本报告分析了华海药业盐酸可乐定缓释片获 FDA 批准的事件,并深入探讨了公司制剂出口平台、国内制剂业务、原料药和生物药业务的投资逻辑。报告认为,华海药业通过“中国制造+美国渠道”的双赢模式,有望抢占美国仿制药市场份额,国内制剂业务也具备巨大潜力。维持“买入”评级,但需关注 ANDA 获批、国内审批、销售和环保等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用