中心思想

业绩增长与市场拓展

华海药业2017年业绩略超预期,主要得益于国内外制剂市场的快速增长和原料药市场的有效开拓。公司在国内外市场同步发力,特别是在成品药销售方面实现了显著增长。

政策机遇与未来展望

公司受益于国内一致性评价政策,多个品种已通过一致性评价,未来国内市场潜力巨大。维持“推荐”评级,并给出了合理的估值区间。

主要内容

公司业绩分析

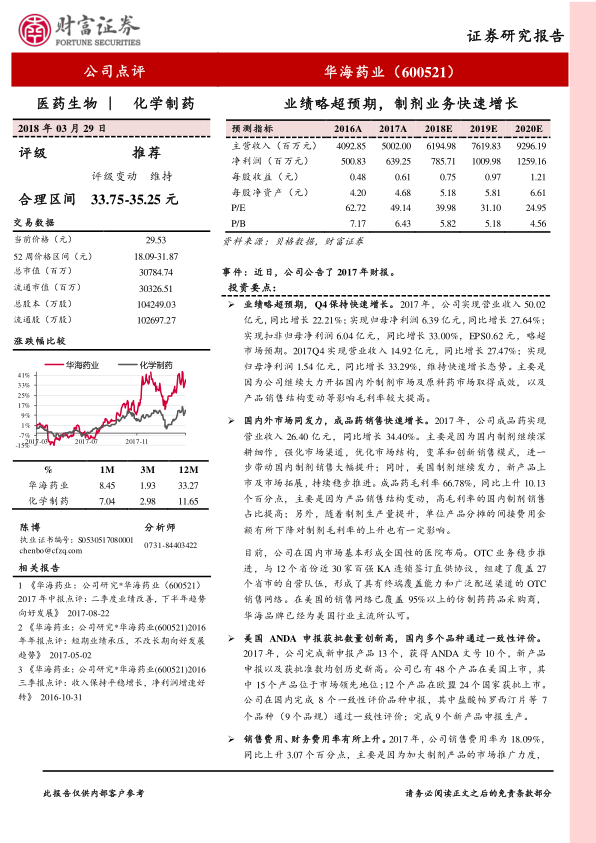

2017年公司实现营业收入50.02亿元,同比增长22.21%;归母净利润6.39亿元,同比增长27.64%;扣非归母净利润6.04亿元,同比增长33.00%,EPS0.62元,略超市场预期。四季度营收和净利润均保持快速增长态势。

国内外市场拓展

2017年,公司成品药实现营业收入26.40亿元,同比增长34.40%。国内制剂市场深耕细作,强化渠道,优化结构,创新模式;美国制剂市场新产品上市及市场拓展顺利。国内市场基本形成全国性医院布局,OTC业务稳步推进,美国市场销售网络覆盖广泛。

产品研发与一致性评价

2017年,公司完成新申报产品13个,获得ANDA文号10个,均创历史新高。已有48个产品在美国上市,其中15个产品位于市场领先地位;12个产品在欧盟24个国家获批上市。国内完成8个一致性评价品种申报,其中7个品种(9个品规)通过一致性评价;完成9个新产品申报生产。

费用分析

2017年,公司销售费用率为18.09%,同比上升3.07个百分点,主要原因是加大制剂产品的市场推广力度。管理费用率19.99%,同比下降1.01个百分点;财务费用率2.21%,同比上升2.41个百分点,主要原因是美元汇率大幅下降,导致汇兑损失增加。

盈利预测与投资评级

预计公司2018-2019年归母净利润分别为7.86亿元、10.10亿元,EPS分别为0.75元、0.97元,对应目前股价PE为39.98倍、31.10倍。给予公司2018年45-47倍PE,合理区间为33.75-35.25元,维持“推荐”评级。

总结

核心业务增长与市场潜力

华海药业2017年业绩表现出色,国内外市场均实现快速增长,尤其在制剂业务方面表现突出。公司通过不断拓展市场渠道、优化产品结构和创新销售模式,实现了营收和利润的双增长。

政策红利与投资价值

公司积极拥抱国内一致性评价政策,多个品种已通过评价,预示着未来国内市场具有巨大的增长潜力。综合考虑公司业绩、市场前景和政策机遇,维持“推荐”评级,并给出了合理的估值区间,表明了对公司未来发展的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用