中心思想

创新药械双轮驱动,开启业绩增长新篇章

- 冠昊生物正从生物材料龙头向创新药械双轮驱动模式转型,核心产品本维莫德(Benvitimod)作为稀缺外用抗银屑病新药,有望成为超20亿元大单品,并拓展湿疹适应症,为公司带来第二轮高速增长。

- 公司在再生医学领域深耕,生物材料业务保持稳健增长,同时积极布局细胞治疗和再生组织器官移植等前沿技术,寻求长期增长点。

稳健业务提供现金流,前瞻布局奠定未来

- 眼科耗材业务(人工晶体)通过代理中高端产品,在带量采购背景下,通过“以价换量”和策略调整,预计将持续贡献稳健现金流。

- 参股人工角膜市场,以及在干细胞治疗和人工肝等领域的早期布局,为公司未来发展奠定了坚实基础,有望在长期贡献新的投资收益和业绩增长。

主要内容

1 冠昊生物:聚焦再生医学与生命健康,药械协同发展

- 公司业务聚焦再生医学和生命健康,涵盖生物材料、眼科耗材、药业、细胞/干细胞等领域。

- 2019年,生物材料和人工晶体是核心产品,收入分别为2亿元和1.44亿元,合计占比近90%。

- 2012-2019年公司收入从1.47亿元增至4.38亿元,总体稳健。2019年因商誉减值等因素导致净利润亏损,但2020年上半年净利润同比增长213.72%,盈利能力显著改善。

- 公司研发投入持续增加,2019年研发费用率达16%,在研管线包括人工肝、CAR-T项目以及本维莫德在特应性皮炎、溃疡性结肠炎和过敏性鼻炎等适应症的临床研究。

2 本维莫德:市场空间大,目前处于销售放量时期

2.1 本维莫德:稀缺创新药,疗效优异

- 本维莫德是近20多年来首个上市的外用抗银屑病创新药,于2019年获批上市,适应症为轻至中度稳定性寻常型银屑病。

- 公司拥有本维莫德在中国大陆、港澳台53.03%的权益。

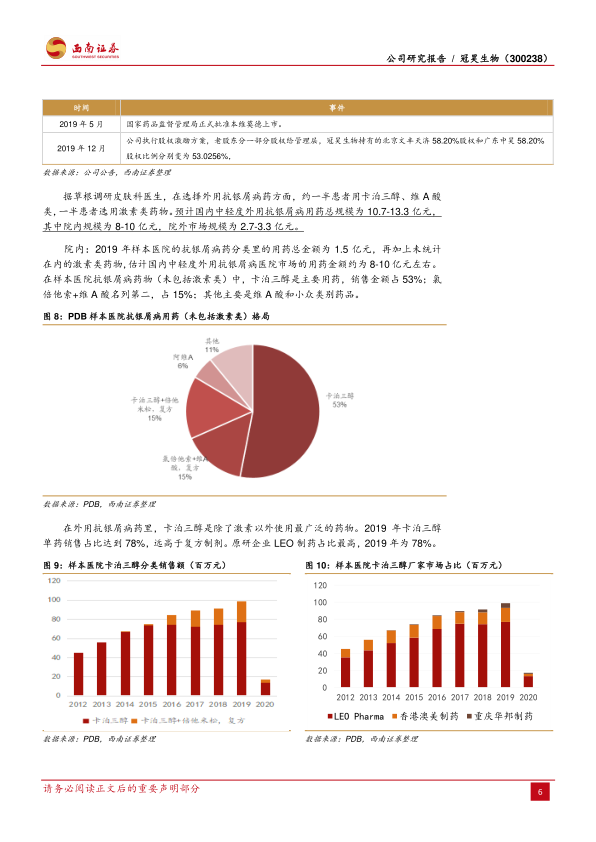

- 国内银屑病外用药市场规模预计为10.7-13.3亿元,其中卡泊三醇是主要用药。

- 本维莫德临床试验结果显示其疗效优于目前最常用的卡泊三醇,为市场替代奠定基础。

2.2 本维莫德市场规模测算(银屑病):有望成为20亿品种

- 国内银屑病患者约650万人,超过90%会进行治疗。

- 目前本维莫德乳膏疗程用药金额约3000元。若未来医保谈判降价至2000元/疗程,渗透率提升至20%,其在银屑病市场的潜在销售额有望超过20亿元。

2.3 本维莫德市场规模测算(湿疹):可能达到5-35亿元

- 湿疹在我国一般人群患病率约7.5%,患者总数约1.05亿人,其中儿童患者约1743万人。

- 考虑到儿童患者对糖皮质激素的慎用需求,本维莫德在湿疹适应症的市场规模潜力巨大,若售价降至2000元/疗程,根据不同渗透率测算,市场规模可达5-35亿元。

3 再生医学:生物材料领域龙头,布局其他再生领域

3.1 再生医学市场空间大,公司布局主要细分领域

- 再生医学融合多学科技术,包括细胞治疗、再生医学材料和再生组织器官移植。

- 公司已全面布局再生医学领域,产品及研究涉足上述三大细分领域。

3.2 再生医学材料:公司是异种异体生物材料行业龙头之一

- 公司是异种异体生物材料领域的代表性企业,已上市多款动物源再生医学材料,广泛应用于神经外科、胸普外科等。

- 2019年公司生物材料板块收入2亿元,同比增长15.8%。

- 2018年全国生物硬脑膜补片市场规模约7.2亿元,公司相关产品收入约1.44亿元,市占率约20%,为市场龙头之一。

3.3 布局细胞治疗和再生组织器官移植业务,寻找新增长点

3.3.1 干细胞治疗行业蓬勃发展,公司布局较早

- 干细胞治疗技术应用广泛,全球市场规模从2010年的215亿美元增至2018年的1195亿美元,复合增速23.91%。预计2024年将达3614亿美元。

- 中国干细胞医疗市场规模从2012年的62亿元增至2019年的785亿元,复合增速32.59%,预计2024年将超1300亿元。

- 公司自2013年起布局干细胞研发应用平台,拥有GMP认证生产线,并与高校合作,通过并购增强研发实力。

- 2019年细胞技术服务收入1616万元,目前处于起步亏损阶段,但随着政策支持和研发进展,有望成为新增长点。

3.3.2 人工肝即将进入临床,再生组织器官移植业务前景可期

- 组织工程技术是再生医学的重要分支,已在皮肤、角膜、血管等领域实现临床应用。

- 公司在自体软骨组织细胞移植技术方面有布局,与北京大学合作的人工肝项目已在动物实验中取得良好效果,并获得伦理审查批件,即将进入临床试验准备阶段。

- 该领域仍处于起步阶段,但未来发展空间巨大。

4 眼科:人工晶体以价换量,参股布局人工角膜市场

4.1 人工晶体:集采以价换量,后续有望持续贡献现金流

- 2018年中国眼科高值医用耗材市场规模约76亿元,同比增长16.9%。

- 中国白内障手术量从2012年的140万例增至2018年的362万例,年均复合增长率17.16%,市场潜力巨大。

- 公司通过珠海祥乐代理昊海生科海外子公司中高端人工晶体,2018年国内销量市占率约9.4%。

- 人工晶体带量采购导致2019年销售收入同比减少29.7%,但公司在京津冀9省联盟中标,有望实现“以价换量”,并通过调整产品结构和销售策略,预计该业务将持续贡献稳健现金流。

4.2 人工角膜:加强学术推广,长期有望贡献投资收益

- 公司参股广州优得清49.33%股权,布局人工角膜市场。优得清的脱细胞角膜植片已于2016年获批上市。

- 角膜病是我国第二大致盲眼病,患者约400万人,但角膜捐献短缺,每年仅4000-5000例移植手术。

- 我国每年保守估计需行板层角膜移植的患者超过10万例,市场前景巨大。

- 公司正积极推广优得清产品,随着渗透率提升,有望逐渐贡献投资收益。

5 盈利预测与估值

5.1 收入预测

- 预计2020-2022年,本维莫德收入分别为1亿、2.2亿、4.5亿元,毛利率逐步提升至90%。

- 自产生物材料板块销量增速预计1.5%、14.3%、14.8%,毛利率稳定在89%左右。

- 代理板块(人工晶体)销量增速预计6.0%、16.1%、16.1%,毛利率稳定在56%左右。

- 细胞技术服务订单金额增速预计30%、50%、50%,毛利率逐步提升至60%。

5.2 利润预测

- 随着本维莫德放量,销售费用率、管理费用率和财务费用率预计将显著下降。

- 预计公司2020-2022年归母净利润分别为0.95亿元、1.67亿元、2.75亿元,对应EPS分别为0.36元、0.63元、1.04元。

5.3 相对估值

- 参考可比公司2021年平均估值69倍PE,给予公司“买入”评级,目标价43.47元(6个月)。

6 风险提示

- 本维莫德销售放量不及预期。

- 耗材带量采购未中标或降价超预期。

- 研发失败风险。

总结

冠昊生物正通过创新药械双轮驱动,实现业绩的二次腾飞。其核心创新药本维莫德在银屑病和湿疹领域展现出巨大的市场潜力,有望成为公司未来主要的增长引擎。同时,公司在再生医学材料领域保持龙头地位,并积极布局干细胞治疗和人工肝等前沿技术,为长期发展奠定基础。眼科耗材业务虽受带量采购影响,但通过策略调整预计仍能贡献稳健现金流。尽管面临新药放量不及预期、带量采购降价等风险,但公司凭借其多元化的产品管线和前瞻性的战略布局,预计未来几年将迎来高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用