药康生物(688046)

研产销一体的模式动物供应商,行业高增长浪潮中独占鳌头。 药康生物成立于 2017 年,是一家专业从事小鼠模型产品和服务的供应商, 目前已建立了研发、生产、销售及相关技术服务四位一体供应能力, 业务供应体系覆盖国内主要地区。 董事长高翔博士为南京大学模式动物研究所创始人,拥有多年小数模型开发经验,公司创新基因突出, 在 CRISPR/Cas9 基因编辑技术优化上成果斐然,突破性的实现了编辑效率的优化,并投入资源开发染色体置换系等先进基础工具。 近年来国内生物医药产业和生命科学研究持续高景气,新药研发和科研活动快速增长, 其中肿瘤免疫、代谢及神经疾病领域研发尤为活跃, 给上游模式动物企业带来充沛订单, 相关高价值小鼠品系细分市场增速或将持续领跑行业; 此外小鼠模型产品及服务市场竞争格局分散,集中度提升大势所趋, 行业龙头如药康生物有望在市场份额提升中实现加速成长。

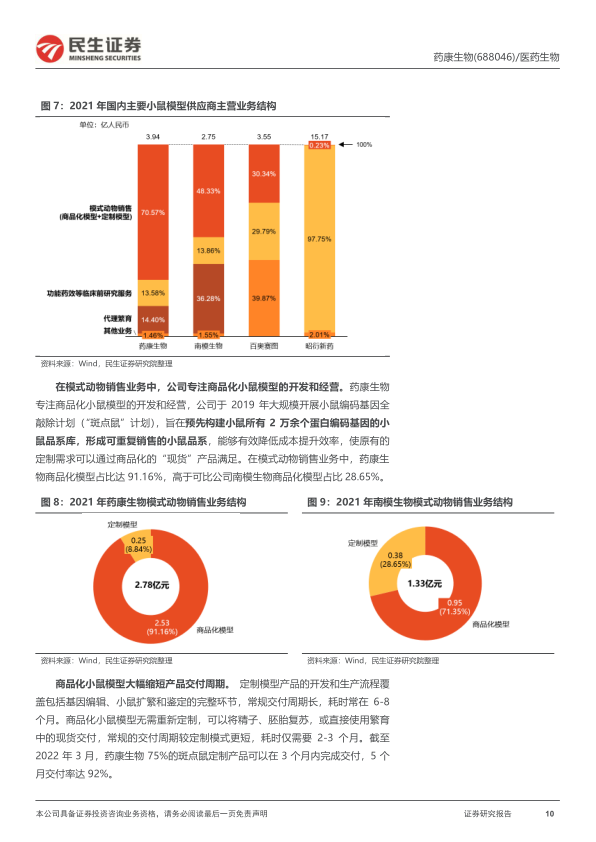

商品化小鼠模型产品实力领先, 驱动盈利能力领跑同业: 公司借助优势基因编辑技术,开拓了数量众多的高附加值小鼠模型品系,其中斑点鼠产品实现了小鼠模型定制业务的产品化变革,较传统的定制模式具有更高的制备效率和更低的成本,相关产品毛利率水平行业领先。 公司与时俱进开拓在热门研发领域具有极高应用价值和强劲需求的人源化小鼠品系和免疫缺陷鼠衍生品系,丰富的高附加值小鼠品系资源是公司短期实现盈利释放的基石。

功能药效业务彰显一体化潜力,新品系+海外增量业务前景广阔。 工业订单驱动公司功能药效业务高速增长,有望实现自上而下的一体化业务延展,打开公司发展天花板。公司投入资源推动“真实世界小鼠”计划,涵盖“无菌鼠”和“野生鼠” 品系, 有望化解行业痛点,使新药研发风险进一步前置,潜在需求可观,公司“野生鼠”业务取得良好开局, 首个品系 750 胖墩鼠提供业务新契机。此外公司近年在海外市场方向持续投入资源,海外市场或将为公司增长提供新动能。

投资建议: 我们预测 2022-2024 年公司收入 5.9、 8.9 和 13.5 亿元,对应YoY 为 49%、 52%和 51%;归母净利润达到 2.0 亿元, 3.3 亿元, 5.0 亿元,YoY 为 57%, 67%和 53%。对应 2022 年 8 月 18 日市值, 2022-2024 年 PE倍数为 67x, 40x 和 26x, 参考可比公司, 首次覆盖, 给予“推荐”评级。

风险提示: 疫情影响下公司产品销售不及预期,新业务拓展存在不确定性,海外销售存在不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用