华海药业(600521)

投资要点

业绩总结:公司2020前三季度实现营业收入48.7亿元(+21.4%),实现归母净利润8.4亿元(+64.2%),扣非归母净利润为7.8亿元(+109.6%)。其中第三季度实现收入15.7亿元(+15.2%),实现归母净利润2.6亿元(+48%),扣非归母净利润为2.4亿元(+125s.9%)。

集采放量和CEP证书恢复,驱动业绩高速增长。分季度看,2020Q1/Q2/Q3单季度营业收入分别为15.7/17.4/15.7亿元,同比增速分别为+31%/19.3%/15.2%;单季度归母净利润分别为2.2/3.6/2.6亿元,同比增速分别为+62.7%/+79.6%/+48.1%。公司业绩连续三季度快速增长,主要由于:1)国家集中采购的推进,公司依托扩围联盟地区中选契机,产品市场覆盖率得以快速提升,使得国内制剂销售大幅增加;2)沙坦类产品CEP证书恢复,带动公司原料药产品销售大幅增加;3)销售增长带动生产规模扩大,在一定程度上摊薄了生产成本,带动利润增长。此外,印度作为世界原料药的重要生产国,新冠疫情持续恶化,可能导致原料药订单溢出至国内,利好公司原料药业务。

盈利能力持续提高,研发项目顺利推进。前三季度公司毛利率63.8%(+4.5%),净利率18.2%(+4.7%),盈利能力再创新高。前三季度四费率41.3%(-4.4pp),其中销售费率、管理费率、研发费率分别16.2%(-2.7pp)、14.2%(-1.8pp)、7.8%(持平),研发费用率维持较高水平。第三季度,公司研发顺利推进:1)NMPA批准方面,奥氮平口崩片获批上市,进一步丰富了公司的产品线;2)FDA批准方面,制剂产品盐酸哌甲酯片获批,逐步迈入美国管控类产品领域;3)临床试验获批方面,HB002.1M注射液项目、HOT-1030注射液项目、HB0017注射液项目分别核准开展3个、1个、2个新适应症临床试验。公司拥有66个美国ANDA批号,22个产品通过一致性评价,奠定制剂业务长期发展基础。

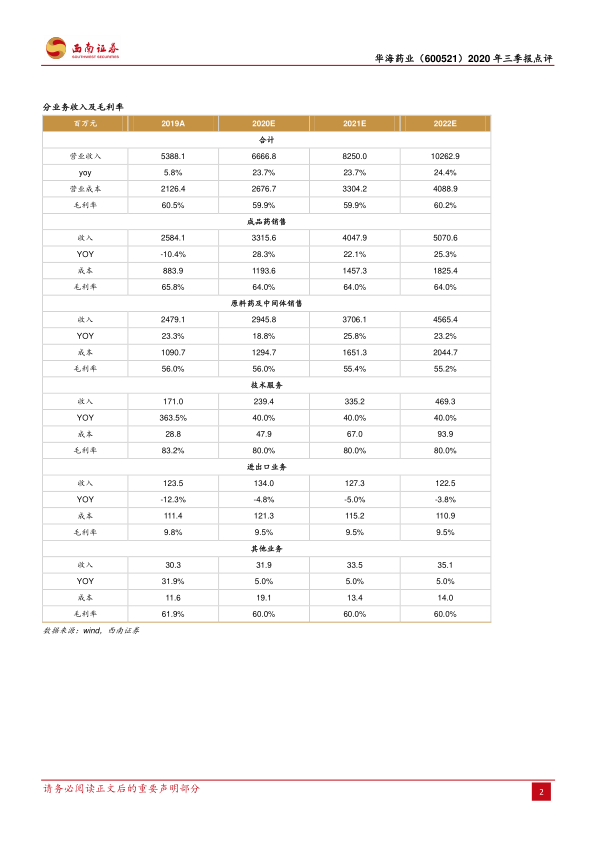

盈利预测与投资建议。考虑公司集采品种有望放量,沙坦类产品CEP证书恢复带动原料药销售额大幅增长,规模效应持续体现,上调2020-2022年盈利预测,EPS分别为0.79元、1.10元和1.44元,对应PE分别为43倍、31倍和23倍。维持“持有”评级。

风险提示:原料药价格波动;集采中标状况不及预期;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用