华海药业(600521)

投资要点

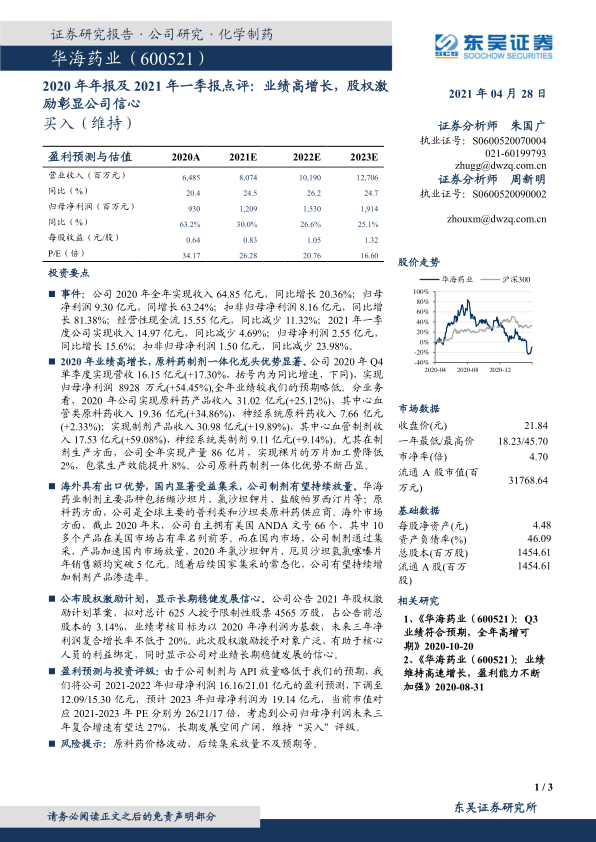

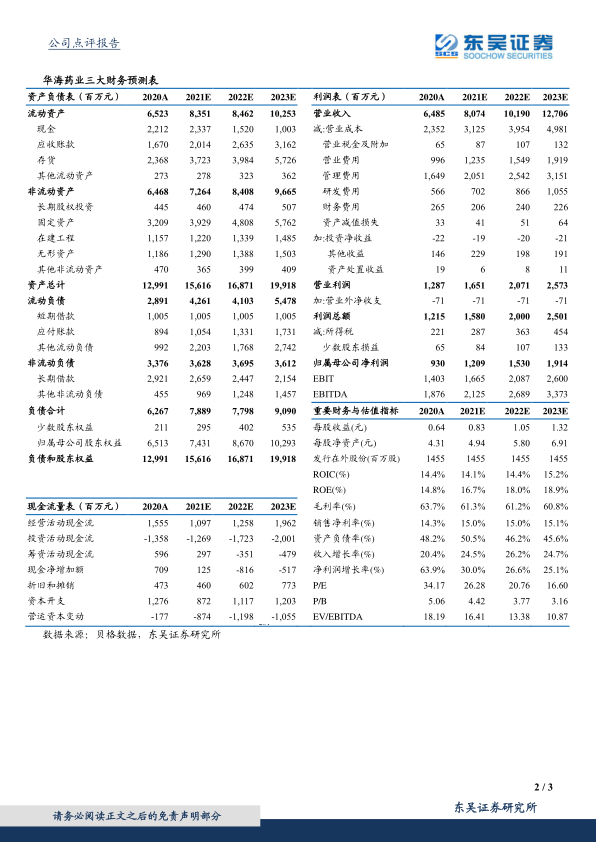

事件:公司2020年全年实现收入64.85亿元,同比增长20.36%;归母净利润9.30亿元,同增长63.24%;扣非归母净利润8.16亿元,同比增长81.38%;经营性现金流15.55亿元,同比减少11.32%;2021年一季度公司实现收入14.97亿元,同比减少4.69%;归母净利润2.55亿元,同比增长15.6%;扣非归母净利润1.50亿元,同比减少23.98%。

2020年业绩高增长,原料药制剂一体化龙头优势显著。公司2020年Q4单季度实现营收16.15亿元(+17.30%,括号内为同比增速,下同),实现归母净利润8928万元(+54.45%),全年业绩较我们的预期略低。分业务看,2020年公司实现原料药产品收入31.02亿元(+25.12%),其中心血管类原料药收入19.36亿元(+34.86%),神经系统原料药收入7.66亿元(+2.33%);实现制剂产品收入30.98亿元(+19.89%),其中心血管制剂收入17.53亿元(+59.08%),神经系统类制剂9.11亿元(+9.14%)。尤其在制剂生产方面,公司全年实现产量86亿片,实现裸片的万片加工费降低2%,包装生产效能提升8%。公司原料药制剂一体化优势不断凸显。

海外具有出口优势,国内显著受益集采,公司制剂有望持续放量。华海药业制剂主要品种包括缬沙坦片、氯沙坦钾片、盐酸帕罗西汀片等;原料药方面,公司是全球主要的普利类和沙坦类原料药供应商。海外市场方面,截止2020年末,公司自主拥有美国ANDA文号66个,其中10多个产品在美国市场占有率名列前茅。而在国内市场,公司制剂通过集采,产品加速国内市场放量,2020年氯沙坦钾片、厄贝沙坦氢氯噻嗪片年销售额均突破5亿元。随着后续国家集采的常态化,公司有望持续增加制剂产品渗透率。

公布股权激励计划,显示长期稳健发展信心。公司公告2021年股权激励计划草案,拟对总计625人授予限制性股票4565万股,占公告前总股本的3.14%,业绩考核目标为以2020年净利润为基数,未来三年净利润复合增长率不低于20%。此次股权激励授予对象广泛,有助于核心人员的利益绑定,同时显示公司对业绩长期稳健发展的信心。

盈利预测与投资评级:由于公司制剂与API放量略低于我们的预期,我们将公司2021-2022年归母净利润16.16/21.01亿元的盈利预测,下调至12.09/15.30亿元,预计2023年归母净利润为19.14亿元,当前市值对应2021-2023年PE分别为26/21/17倍,考虑到公司归母净利润未来三年复合增速有望达27%,长期发展空间广阔,维持“买入”评级。

风险提示:原料药价格波动、后续集采放量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用