中心思想

业绩强劲增长与创新药驱动

冠昊生物在2020年前三季度展现出强劲的业绩复苏,归母净利润预计同比增长160%-170%,主要得益于公司积极应对新冠疫情、实施降本增效策略。同时,其核心创新药本维莫得乳膏在医保谈判方面取得积极进展,有望大幅提升用药渗透率,为公司未来业绩增长打开广阔空间。

核心产品市场潜力巨大

本维莫得乳膏作为治疗轻至中度稳定型寻常型银屑病的1.1类创新药,其临床效果优于现有主流药物,且已进入2020年国家医保药品目录调整的形式审查名单。若顺利进入医保,预计其在银屑病市场的潜在空间将超过20亿元,同时其在湿疹适应症的拓展也预示着5-35亿元的额外市场潜力,共同构筑了公司未来业绩高速增长的核心驱动力。

主要内容

业绩显著增长与疫情应对

2020年前三季度业绩表现

冠昊生物发布2020年前三季度业绩预告,预计实现归属于上市公司股东的净利润为3647万元至3797万元,相较于上年同期增长160%至170%。这一显著增长表明公司在克服外部不利因素方面取得了积极成效。

经营策略与财务影响

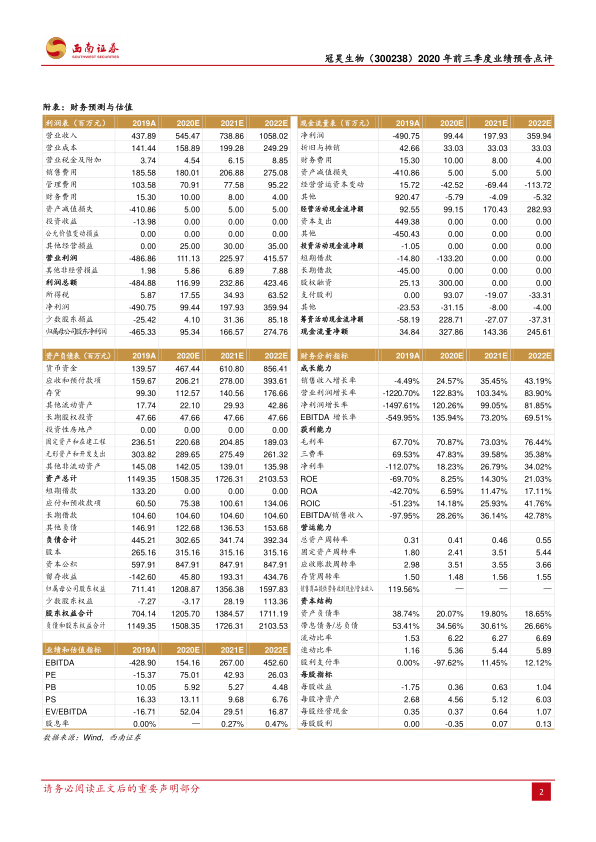

公司管理层积极应对并克服新冠疫情带来的不利影响,通过转变经营思路、实施降本增效措施,有效提升了盈利能力。报告期内,公司继续保持研发项目的投入,研究费用化支出约为2400万元(2019年同期为2656万元)。此外,非经常性损益对净利润的影响金额预计约为1000万元(2019年同期为265万元),对业绩增长亦有贡献。

核心产品本维莫得的市场潜力

医保谈判进展与市场前景

2020年9月18日,国家医保局公示《2020年国家医保药品目录调整通过形式审查的申报药品名单》,冠昊生物的1.1类创新药本维莫得乳膏名列其中。若后续顺利进入医保目录,将有望大幅提升该药的用药渗透率,惠及更多患者。据前期报告测算,本维莫得成熟期销售额有望超过20亿元。

银屑病与湿疹适应症市场分析

本维莫得乳膏的适应症为轻至中度稳定型寻常型银屑病。国内银屑病患者约650万人,其中超过90%的患者会寻求治疗。预计外用抗银屑病药的市场规模在10.7-13.3亿元之间,目前最常用药物为卡泊三醇和激素类。本维莫得的临床试验结果显示其优于卡泊三醇,具备替代潜力。目前,本维莫得乳膏的疗程用药金额约为3000元。假设未来通过医保谈判实现“以价换量”,疗程价格下降至2000元,渗透率提升至20%,则其在银屑病领域的潜在市场空间有望超过20亿元。同时,公司正在开展本维莫得乳膏治疗湿疹的Ⅱ-Ⅲ期多中心临床研究,预计湿疹适应症的市场规模有望达到5-35亿元,进一步拓宽了产品的市场空间。

盈利预测与投资评级

未来业绩展望

基于对公司经营状况和本维莫得市场潜力的分析,预计公司2020年至2022年归属于母公司净利润分别为0.95亿元、1.67亿元和2.75亿元,对应的每股收益(EPS)分别为0.36元、0.63元和1.04元。新药本维莫得的上市及其后续放量,预计将带动公司业绩进入高速增长阶段。

投资建议与风险提示

鉴于公司业绩的显著改善和核心产品巨大的市场潜力,分析师维持对冠昊生物的“买入”评级。同时,报告提示了潜在风险,包括本维莫得放量不及预期、耗材带量采购未中标或降价超预期风险,以及研发失败风险。

总结

冠昊生物在2020年前三季度实现了归母净利润160%-170%的显著增长,主要得益于公司积极应对疫情、实施降本增效策略。其核心创新药本维莫得乳膏已进入国家医保目录形式审查名单,若顺利进入医保,将大幅提升其在银屑病市场的渗透率,预计潜在市场空间超过20亿元。此外,本维莫得在湿疹适应症的拓展也预示着5-35亿元的额外市场潜力。基于此,分析师预测公司未来三年净利润将持续高速增长,并维持“买入”评级,但同时提示了产品放量、带量采购及研发等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用