冠昊生物(300238)

投资要点

事件:公司发布2021年年报和2022年一季报,2021年实现营业收入4.9亿元(+11.9%);归属于上市公司股东的净利润为7368.7万元(+58.1%);扣非后归属于上市公司股东净利润为5114.6万元(+49.5%)。2022年一季度实现营业收入1.2亿元(-4.3%);归属于上市公司股东的净利润为2178万元(+19.4%),扣非后归属于上市公司股东净利润为2016万元(+25.1%)。

毛利率和净利率稳步增长,费用率控制良好。2021年毛利率75.1%(+2.6pp);净利率10.4%(+2.6pp)。费用率率较为稳定,销售费用率37.9%(-3.6pp),管理费用率21.2%(+2pp),研发费用率9.53%(+1.7pp)。

本维莫德执行医保谈判价格,销量增长近3倍。本维莫德乳膏成功进入国家乙类医保目录,于2021年3月1日起执行医保新价格138元/支,价格降幅达到72%,价格下降后,价比凸显。本维莫德2021年实现营业收入2992.7万元,2020年该产品销量10万支,2021年销量增长至近40万支。

生物材料板块稳步增长,加强成本管控应对局部集采。生物材料板块2021年实现营业收入约3亿元,较2020年整体增长25.51%。其中生物型硬脑膜补片实现收入1.3亿元;B型硬脑膜补片实现收入5356万元;胸普外科修补膜实现收入3424万元(+48.26%)。公司积极应对集采,加大成本管控力度。

眼科板块业绩整体稳健,加大高端产品推广,积极引进新产品。眼科板块2021年实现营业收入10465.8万元,净利润2782.9万元。祥乐爱锐系列人工晶体在几乎所有联合集采中多个产品中标,大幅提高市场占有率;爱舒明系列产品已全国推广,其中较高端产品在非公医疗系统持续加大推广,销售稳步提升。新产品引进方面,美国TEKIA人工晶体临床试验已完成,并已启动注册资料递交。

代理产品业绩高速增长,积极扩展代理品种促进收入增长。借助公司原有销售渠道资源,扩大代理品类,神外代理(颅内压监测)产品销售收入实现7139万元,较上年同期增长51.7%,拉动公司整体业绩增长。公司积极拓展其他代理品种,不断丰富产品线。

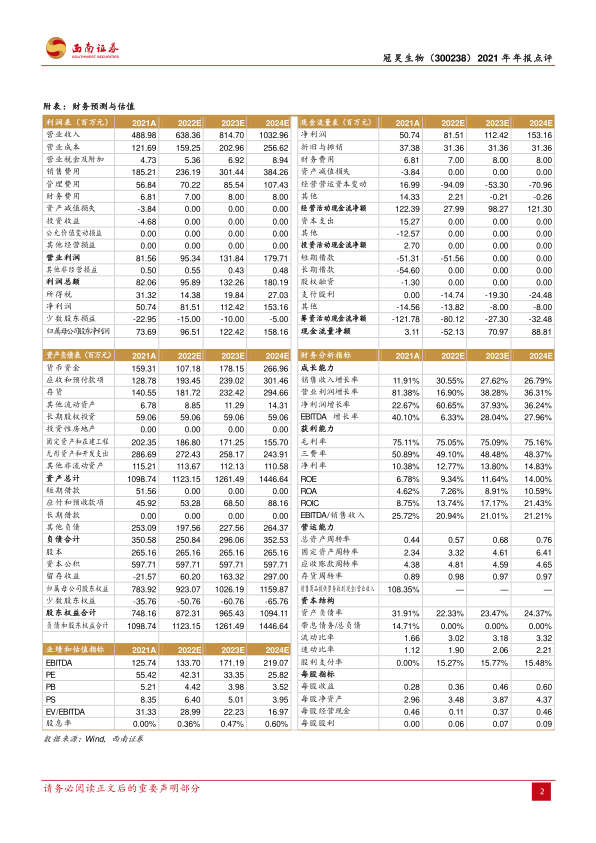

盈利预测与投资建议。预计公司2022-2024年归母净利润分别为1/1.2/1.6亿元,EPS分别为0.36/0.46/0.6元,对应PE为42X/33X/26X。公司各个板块增长稳健,本维莫德进入医保后覆盖范围有望大幅增加。维持“买入”评级。

风险提示:本维莫德放量不及预期、耗材带量采购未中标或降价超预期风险、研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用