药康生物(688046)

集萃药康是中国模式动物行业的龙头之一,是一家专业从事实验动物小鼠模型的研发、生产、销售及相关技术服务的高新技术企业。公司的业务模式是通过基因编辑和基因修饰,为客户提供具有自主知识产权的商品化小鼠模型,包含商品化小鼠模型销售、模型定制、定制繁育和功能药效分析四个业务板块。

根据弗若斯特沙利文的数据,截至2019年,集萃药康分别在中国成品小鼠销售市场、中国小鼠模型定制化服务市场、中国NonCMC临床前药物研发技术服务市场、中国小鼠繁育服务市场占据6%、6.8%、21.8%、7.5%的市场份额,保持在各细分市场前列。集萃药康2017年成立以来展现出迅猛的发展势头和强大的竞争实力,发展潜力值得期待。

公司控股股东为南京老岩,南京老岩持有公司56.06%的股份;实际控制人为高翔,高翔通过控股股东南京老岩以及南京溪岩、南京谷岩、南京星岩间接合计持有公司38.06%的股份,合计控制公司57.24%的股份表决权。此外知名创投基因也出现在公司股东名单之中,杭州鼎晖持股6.27%、高瓴旗下的珠海荀恒持股3.49%、红杉安辰持股1.28%。

集萃药康拥有在模式生物行业深耕多年、研发经验丰富的研发团队,公司的核心技术人员为公司提高研发能力和核心竞争力奠定了坚实的基础。公司核心技术团队深耕实验动物领域20年,是国内最早开展小鼠模型研究及产业化应用的团队之一,曾主导国内首例CKO小鼠模型以及全球首例Cas9介导犬项目,积累了丰富经验。

中国啮齿类实验动物产品和服务市场规模持续扩大。根据弗若斯特沙利文预测,中国动物模型市场相对处于发展早期。啮齿类实验动物作为实验动物模型中最重要的一大类,随着生命科学研究和新药开发的蓬勃发展,预计到2024年,国内啮齿类实验动物产品和服务的总市场规模将增长至98亿元人民币,复合年增长率约为24.2%:预计至2030年,其市场总规模预计将达到272亿元人民币,复合年增长率约为18.5%。而在啮齿类实验动物模型中,小鼠模型占据85%比例,小鼠模型市场也保持着高速增长态势。

中国整体临床前药物研发技术服务市场规模稳步提升。在临床前服务市场中,实验小鼠临床前服务的占比也呈现快速增长的态势,根据弗若斯特沙利文预测,预计到2030年,实验小鼠临床前服务占比将提升至10%以上。

行业主要法规逐步完善,市场环境更加规范。自2017年3月以来,国家相关部门先后发布或修订了《实验动物管理条例》、《药物非临床研究质量管理规范》、《关于做好实验动物检疫监管工作的通知》、《进境动物隔离检疫场使用监督管理办法》、《海关指定监管场地管理规范》、《中华人民共和国动物防疫法》等法规,进一步促进了实验动物行业的规范发展,形成了行业壁垒、避免恶意竞争,为行业进一步发展创造了良好的外部条件。

政府政策支持力度不断加强。实验动物小鼠模型行业属于知识密集型行业,兼有实验动物学、基因组学、药理学等多学科交融特性,在生物医药行业体系内居于基础性资源地位。在此领域,国家在《国家标准化体系建设发展规划(2016-2020年)》、《“十三五”国家科技创新规划》、《“十三五”国家战略性新兴产业发展规划》、《“十三五”生物技术创新专项规划》密集出台了相关产业扶持政策和远景规划纲要,重点支持实验动物和模式生物等生物医学资源基础设施建设,对于行业又好又快发展起到关键推动和指导作用。

医药行业发展迅速,新药研发促进新增需求。近年来我国药物研发开始从仿制为主向自主创新为主转型,随着国家政策支持、人才数量增长和风险投资日益活跃等利好因素的出现,国内医药行业迎来创新发展的重大机遇和崭新时期。动物模型作为新药研发的基础性资源,市场需求也随着医药企业研发投入的增加而增加。

临床试验风险前置趋势明显,动物模型需求旺盛。由于药物研发临床阶段投入巨大,为了能够降低临床试验失败风险,药企有必要在临床前阶段即能更加恰当地构造和使用动物模型筛选药物,从而实现风险前置、降低成本和提高效率。临床试验风险前置的行业发展趋势为动物模型的需求增长提供了充足的动力。

人才较为稀缺,培养周期较长。模式动物行业作为知识密集型、人力密集行业,研发能力与企业竞争力联系密切,拥有充足的技术人才是公司可持续发展的重要基础。此外,产能扩张也需要更多的技术人员参与研发和生产。而目前行业内经验丰富的技术人员较为稀缺,公司未来发展可能受到技术人员不足的限制。

自成立以来,公司营业收入与净利润均保持高速增长态势。集萃药康成立之初便依靠自身雄厚的技术实力与数量庞大的小鼠模型品系库成为行业内极具竞争力的企业。2018-2021Q3,公司营业收入持续保持50%以上的增长速度,归母净利润近两年来保持100%以上的增长,发展势头强劲,预计公司的快速发展仍将保持。

集萃药康的主营业务分为五个部分,能够提供从模型定制、销售、繁育到药效评价的一站式服务,能够满足客户提出的多样化需求。

主营业务结构改善使公司营收能力持续增强。高毛利的商品化小鼠模型销售业务是公司最主要的收入来源,2018-2021H1该板块占主营业务收入比例分别为61.79%、49.88%、58.59%及61.54%,收入分别为3292.62万元、9526.84万元、15259.63万元及10945.58万元,2018-2020年年复合增长率为115.28%,保持快速增长趋势,系公司业务收入主要来源和增长动力。

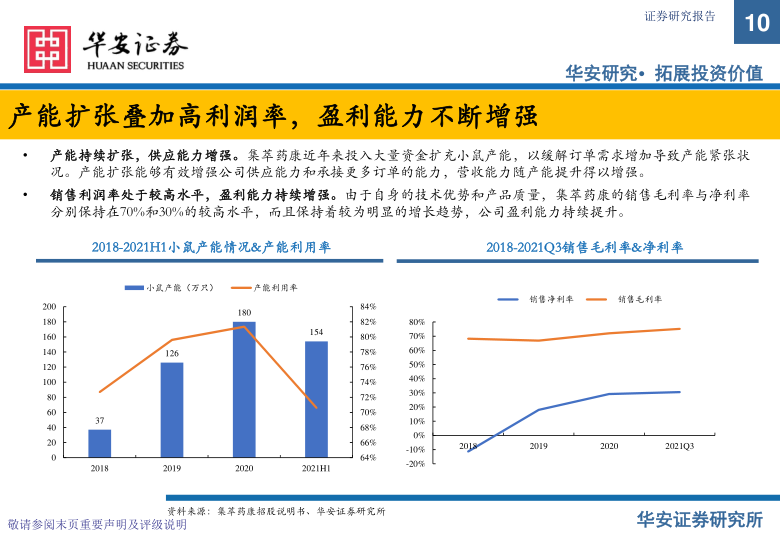

产能持续扩张,供应能力增强。集萃药康近年来投入大量资金扩充小鼠产能,以缓解订单需求增加导致产能紧张状况。产能扩张能够有效增强公司供应能力和承接更多订单的能力,营收能力随产能提升得以增强。

销售利润率处于较高水平,盈利能力持续增强。由于自身的技术优势和产品质量,集萃药康的销售毛利率与净利率分别保持在70%和30%的较高水平,而且保持着较为明显的增长趋势,公司盈利能力持续提升。

海外市场需求相对旺盛,公司在竞争中具备优势。海外市场规模整体高于国内市场,公司有望通过丰富的小鼠模型品系库、持续提升的供应能力和具有性价比的价格,抢占国外市场份额。具体来看,一方面集萃药康拥有海外同行业公司所不具备的多达20000种以上的小鼠品系库;另一方面,集萃药康与海外同行业公司相比,具备明显的价格优势,在产品质量与海外竞争对手差异不大的情况下,价格能够为公司抢占市场份额提供突破口。

海外布局扩张在即。公司海外收入增长较快,2020年开始正式在美国设立子公司,计划2023年在美国建动物房。公司也将进军海外作为自身重要战略方向进行布局,国外市场营收占比继续扩大值得期待。

研发投入稳步增长,在研项目聚焦技术平台和模型创制。2018-2021H1,公司研发费用分别为1051.59万元、3030.50万元、4821.64万元及2366.32万元,占营业收入比例分别为19.73%、15.72%、18.41%及13.26%,最近三年累计研发投入占最近三年累计营业收入比例为17.53%,随着研发团队的逐步扩充以及“斑点鼠计划”等研发项目投入的逐步加大,公司研发费用相应增加。

根据公司招股说明书披露的信息,本次募集的资金投入将主要用于产能扩张和新技术研发,募投项目的建设能够有效增强公司的竞争力和可持续发展能力,符合公司的未来战略规划。

风险提示

技术升级迭代风险;

小鼠知识产权保护风险;

生产运营风险;

行业发展不及预期的风险;

应收账款坏账损失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用