药康生物(688046)

事件概述。10月30日,药康生物发布2022年三季报及2022年限制性股票激励计划。2022年前三季度实现收入3.86亿元,同比增长38.09%;实现归母利润1.28亿元,同比增长50.00%;实现扣非利润0.78亿元,同比增长41.07%。

公司业绩温和增长,疫情扰动下公司毛利率短期波动。公司Q3单季度实现收入1.34亿元,同比增长34.21%,环比增长1.25%;Q3单季度实现归母净利润0.46亿元,同比增长18.98%,环比下降9.39%;实现扣非利润0.23亿元,同比增长38.50%。在二季度上海疫情冲击的背景下,公司凭借行业领先的产品实力和服务能力、全国布局的产销体系,公司主营业务实现温和增长。公司前三季度毛利率水平为73.27%(-1.87pct),净利率水平为33.17%(+2.64pct)。我们认为毛利率下行原因系各地疫情防控对下游科研客户产生影响,对高毛利的商品化小鼠模型业务增长产生不利影响,疫情短期扰动不会改变模式动物行业中长期高成长、高盈利能力的发展趋势和行业特点。

研发及海外业务持续投入,有望打开公司发展天花板。公司前三季度研发费用0.62亿元,同比增加61.51%,前三季度研发费用率15.93%(+2.31pct)。公司前瞻性布局下一代小鼠模型产品,持续推进“斑点鼠”、“药筛鼠”、“野生鼠”等高附加值先进品系开拓。公司前三季度销售费用为0.58亿元,同比增加51.75%,前三季度销售费用率为15.02%(+1.35pct)。我们认为公司销售费用率走升的主要驱动因素为公司锐意进取开拓海外业务。公司在先进品系及国际化业务的持续布局将为公司业绩中长期增长打开天花板。

股权激励计划进一步提高核心人员稳定性,彰显管理层信心。公司计划向激励对象授予202.50万股限制性股票,占公司总股本的0.49%。本次激励计划对象合计22人,包括A类激励对象(核心技术人员及高管),和B类激励对象(中层管理及技术研发人员)。A类激励对象的限制性股票授予期分为5个归属期,2023/2024/2025/2026/2027年公司营收较2021年营收增长不低于89%/155%/244%/331%/438%,或相关年份营收增幅不低于对标企业均值。B类激励对象的限制性股票授予期分为3个归属期,归属条件分别为2023/2024/2025年公司营收较2021年营收增幅不低于89%/155%/244%,或相关年份营收增幅不低于对标企业均值。参考激励政策归属条件,公司2021-2025年公司收入CAGR需达到36.19%,2021-2027年CAGR需达到32.37%,彰显公司管理层信心。

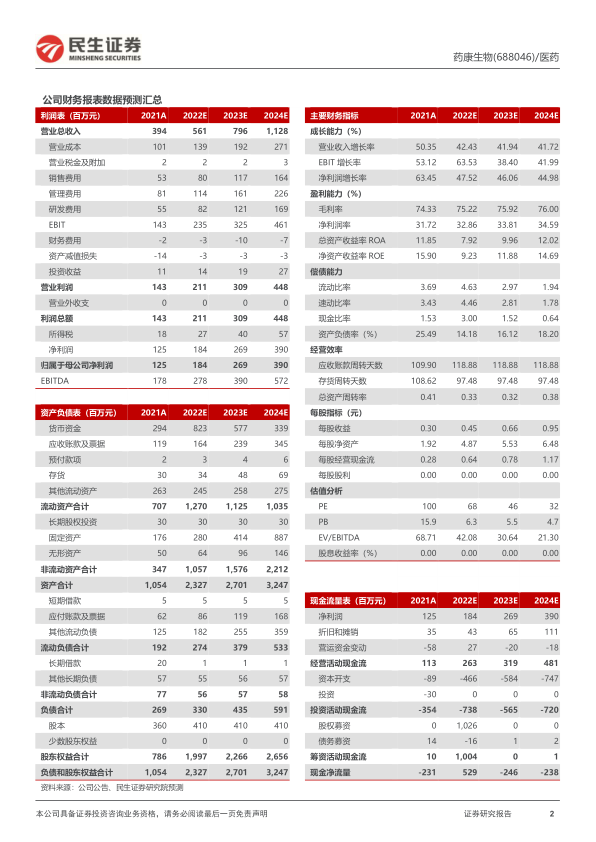

投资建议:我们预测2022-2024年公司收入5.61、7.96和11.28亿元,归母净利润为1.84、2.69和3.90亿元。对应当前股价,2022-2024年PE倍数为68x,46x和32x,维持“推荐”评级。

风险提示:疫情恢复不及预期,新品系销售不及预期,海外业务不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用