中心思想

昭衍新药:安评领域领军者,多重优势驱动增长

昭衍新药作为中国药物非临床安全性评价领域的领军企业,凭借其27年深耕的专业经验、完善的GLP资质体系以及前瞻性的国际化与一站式服务战略,在中国CRO行业高景气度下展现出强劲的增长势头。公司在生物大分子药物安评领域积累了丰富的经验,并通过自建动物基地有效保障了关键实验动物资源,构筑了坚实的竞争壁垒。管理层经验丰富且常态化的股权激励机制,进一步强化了公司核心竞争力与未来业绩增长的确定性。

战略布局:国际化与一站式服务开启新篇章

公司通过收购美国Biomere等举措积极拓展海外市场,显著提升了国际化服务能力和境外客户数量,海外业务收入实现高速增长。同时,公司依托其在安全性评价方面的核心优势,向上游实验模型业务和下游临床试验服务延伸,致力于打造“一站式”服务平台,有效提升了客户粘性并打开了新的成长空间。在政策鼓励创新药研发、国内医药研发投入持续增长的宏观背景下,昭衍新药有望持续受益于行业红利,实现业绩的稳健快速增长。

主要内容

公司概况与业绩表现:深耕安评,国际化战略成效显著

国内药物安评领域的深耕者与领导者

北京昭衍新药研究中心股份有限公司成立于1995年,是中国最早从事药物非临床评价的民营CRO企业之一。截至2021年底,公司已拥有超过2000人的专业技术团队,并在北京、苏州、重庆、梧州、广州、上海以及美国加州、波士顿等地设有子公司,形成了广泛的业务布局。公司的核心业务为非临床研究服务,其中药物安全性评价是其主要收入来源。根据Frost&Sullivan报告,按2019年收入计算,昭衍新药已成为国内最大的药物非临床安全性评价合同研究组织,市场份额高达15.7%,在全球非临床安全性评价外包行业中也处于第一梯队。

在资质方面,昭衍新药表现卓越,是中国首家通过美国FDA GLP检查的企业,其位于北京和苏州的设施均顺利通过了FDA的两次GLP检查,并获得了AAALAC及国家药监局GLP认证。2021年,这两个设施还通过了日本PMDA检查,苏州设施获得了OECD GLP认证。公司是国内少数获得两个国家药监局GLP认证的合同研究组织之一,这为其在全球范围内提供多国认可的临床前GLP药理毒理研究服务奠定了坚实基础。公司实际控制人冯宇霞和周志文夫妇合计持股36.29%,对公司拥有较强控制权。此外,公司积极布局临床业务,其全资子公司昭衍医药主营药物早期临床试验服务(临床Ⅰ期及BE试验),并提供全生命周期的药物警戒解决方案。

国际化与一站式战略驱动业绩腾飞

昭衍新药近年来业绩实现高速增长。2021年,公司实现营业收入15.17亿元,同比增长40.99%,2017年至2021年的营收复合年增长率(CAGR)高达49.83%。同期,归属于上市公司股东的净利润达到5.57亿元,同比增长76.83%,2017年至2021年的归母净利润CAGR为64.54%。

国际化战略方面,公司于2019年12月以2728万美元现金收购了美国临床前CRO公司Biomere,显著提升了公司在美国市场的知名度和国际化服务能力。Biomere在2020年全年承接订单总额为1.6亿元,相比2019年的1.39亿元增长了15%。2021年上半年,Biomere新增订单达到2150万美元(约人民币1.38亿元),较上年同期增长60%。此次收购助推公司境外客户数量大幅提升,从2019年末的24个增长至2020年9月末的111个。2021年上半年,母公司新签海外订单约7300万元人民币,同比增长超过80%,显示出强劲的海外业务拓展能力。2020年,公司海外收入达到1.02亿元,同比增长385%,占总营收比重提升至15.57%。2021年2月公司于港交所上市,进一步强化了其海外业务拓展能力。

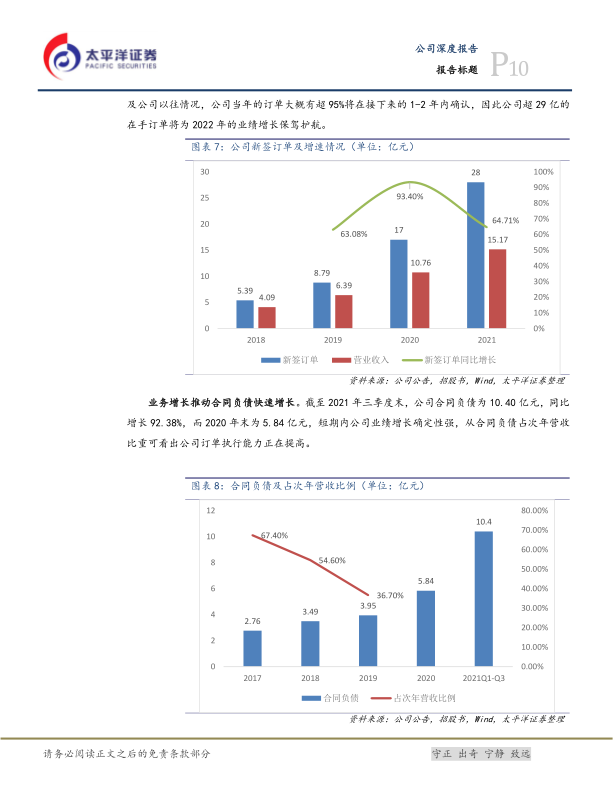

在手订单和客户群体持续壮大,为公司未来业绩增长提供保障。截至2021年末,公司在手订单总额超过29亿元,其中2021年下半年新签订单约为16亿元,创历史新高。公司客户数量从2017年的280名增加至2020年约520名。截至2021年三季度末,公司合同负债为10.40亿元,同比增长92.38%,预示着短期内业绩增长的确定性。

财务指标方面,公司毛利率整体保持稳定,从2018年的53.02%略降至2021年三季度的49.71%。管理费用率在2019年至2021年三季度呈上升趋势(由21.08%上升至26.91%),主要受Biomere收购及员工规模扩张影响。净利润持续快速增长,净利率维持在28%左右。公司回款能力提高,应收账款周转天数从2019年的41.6天下降为2020年的31.3天。

公司主营业务以非临床研究服务为核心,并积极向产业链上下游延伸,打造“一站式”服务。非临床研究服务收入占总收入比重超97%,毛利占比超98%。其中,药物安全性评价是核心业务,2019年占比70%。公司已完成1430项药物非临床安全性评价研究,涉及450种试品,2020年IND申报数量占当年CDE受理数量的30%-40%。药代动力学、药理及药效学研究收入占比不断提高,从2017年的0.1%提升至2020年前三季度的14.8%。在临床试验及相关服务方面,公司2020年收入约为2100万元,同比增长320%,2021年上半年收入同比增长200.8%至约814.9万元,上半年承接临床项目订单约4000万元,同比增长超过150%。在实验模型业务方面,公司着重发展非人灵长类实验模型,截至2020年9月30日已饲养2232只非人灵长类实验模型,并在广西梧州建设动物基地,预计投入使用后能饲养约1万头非人灵长类动物,以提高自给率并控制成本。

行业洞察与竞争格局:CRO市场高景气,安评壁垒构筑护城河

CRO市场蓬勃发展,安评需求持续旺盛

全球CRO市场规模稳定增长,中国CRO市场呈现高景气度。根据Frost&Sullivan报告,全球CRO市场规模从2015年的443亿美元增长到2019年的626亿美元,预计到2024年将增至960亿美元,2019-2024年复合年增长率为8.9%。中国CRO市场规模从2015年的26亿美元增长到2019年的68亿美元,预计到2024年将增至222亿美元,期间复合增长率高达26.5%。

药物安全性评价作为医药研发外包行业的重要组成部分,其市场规模在中国高速增长。中国药物安评市场规模从2015年的1.4亿美元增加到2019年的4.2亿美元,期间复合年增长率高达31.7%,占中国CRO行业市场规模的6.1%。

市场需求端受到多重因素驱动:

- 创新药IND受理数量激增: 2016-2020年,化药及生物创新药IND受理数量复合增长率为32.04%,2020年达到1526个,同比增长51.99%。2021年上半年更是达到1087个,超过2019年全年总数。

- 医药研发投入持续增长: 中国医药研发投入从2016年的119亿美元增长到2021年预计的335亿美元,2016-2021年复合增长率为21.3%。

- 医疗健康产业投融资活跃: 2011-2021年,国内总融资额复合年增长率为41.45%,预计2021年同比增长超38%,总融资额达1779.1亿元。

- 政策推动: 自2015年以来,中国药政改革加速,鼓励创新药研发、提高仿制药标准、加快审评审批等政策,为CRO行业带来了巨大的增量需求。例如,2017年《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》的出台,极大地激发了制药企业的创新热情。

- 研发格局分散化: 全球新药研发管线数量持续增长,其中中小型药企贡献的新药管线数量增速远高于大型药企,2020年中小公司管线占比达75.3%。这些中小药企通常缺乏自建GLP实验室的资金和时间,对外包服务的需求旺盛。

- CRO渗透率提升: 中国CRO渗透率从2014年的26.2%增至2019年的34.7%,预计到2023年增至46.7%,仍低于全球同期渗透率49.3%,未来仍有较大提升空间。

行业发展瓶颈与昭衍新药的应对策略

药物安全性评价服务行业具有较高的壁垒,主要体现在GLP资质的严格要求和实验动物资源的掌控力上。

- GLP资质壁垒: 从事药物安全性评价服务的CRO企业必须具备GLP认证。各国GLP认证标准和流程存在差异,GLP实验室建设标准高、难度大、时间长。例如,国内各GLP实验室建筑面积少则几千平方米,多则上万平方米,且各功能区建设要求严格。据统计,目前在中国通过FDA审评的实验室仅有14个,其中昭衍新药拥有两个。2015-2020年,国内每年通过GLP认证机构数量总体呈下降趋势,截至2020年,我国GLP实验室存量约为41家,增速为20.59%,供给有限。而CDE承办临床申请数量在2020年同比增长69.34%,呈现供不应求态势。

- 国际化能力: 药理毒理研究属于检测类业务,受试物毒性未经测试,不易通过海关审查,因此安评外包服务具有一定的在岸属性。这限制了国内安评行业的天花板,要求企业必须积极拓展海外市场,加速国际化布局。

- 动物资源掌控力: 非人灵长类实验动物(如食蟹猴)是生物药研发的关键实验模型,其价格近年来持续上涨。食蟹猴单价从2017年的约1.38万元/只上涨到2020年1-9月的约4.2万元/只,两年上涨幅度超50%,2020年上半年受疫情影响更是上涨100%。原材料价格的快速增长考验着公司的实验模型资源控制能力。

在竞争格局方面,全球安评行业整合度高,查尔斯河实验室和美国实验室控股公司两大跨国公司占据主要市场份额(2019年合计47%)。国内市场整合度不及海外,昭衍新药在国内非临床研究安评行业处于领先地位,2019年市场份额为15.7%,领先于药明康德(9.9%)、华西海圻(5.1%)、美迪西(4.3%)和康龙化成(3.3%)。在GLP资质方面,昭衍新药是国内唯一获得中国、美国、欧盟、韩国四个国家或地区GLP认证的公司,资质最为齐全。在产能方面,昭衍新药处于大规模扩建阶段,现有总产能超5万平方米,动物房面积达3.8万平方米,并计划扩建实验室6.4万平方米、动物房3.3万平方米。国内CRO企业也呈现一体化发展态势,药明康德和康龙化成已涵盖临床前CRO、临床CRO及CDMO,昭衍新药和美迪西等细分领域头部企业也正加速布局一体化。

投资亮点与风险考量:生物药机遇、动物资源与GLP资质

核心竞争力与增长引擎

- 管理层经验丰富,股权激励常态化: 昭衍新药的管理层拥有数十年的生物制药和医疗保健行业经验,团队成员具备交叉学科背景和国际视野。公司连续四年(2018-2021年)发布股权激励计划,将员工利益与公司利益深度绑定。例如,2021年向505名核心技术(业务)骨干授予限制性股票67.54万股,并设定了以2020年营业收入为基数,2021-2023年增速分别不低于30%、69%、119.70%的业绩考核目标,彰显了公司对未来业绩持续高增长的信心。

- 生物药领域快速发展与动物资源保障: 生物药研发的快速增长为公司带来巨大机遇。2020年CDE受理的生物药IND数量为580个,同比增长87.10%,复合增长率为33.98%,增速快于化药。昭衍新药在生物大分子领域项目经验丰富,竞争力强,有望依托生物药的快速发展。同时,公司通过经营实验模型业务,积极发展非人灵长类实验模型。截至2020年9月30日,公司已饲养2232只非人灵长类实验模型。更重要的是,公司在广西梧州建设的动物基地已于2021年6月底竣工,预计投入使用后能饲养约1万头非人灵长类动物,这将显著提高动物实验模型的自给率,有效控制成本,并为未来订单增速提供坚实保障。

- GLP资质构筑高增长护城河: 药物安全性评价服务行业的高壁垒主要体现在GLP资质的获取和维持上。昭衍新药具备国内非临床安全性评价行业最全的GLP资质,包括NMPA、FDA、OECD、MFDS等多个国家或地区的认证,能够满足各类客户的药物研发需求。这种全面的资质体系不仅是公司业务高速增长的基石,也构成了其难以逾越的竞争护城河,使得中小型企业难以进入该领域。

业绩展望与投资建议

基于对公司各项业务板块的分析和关键假设,太平洋证券预计昭衍新药在2022年和2023年将继续保持较高增速。预计2022年营业收入为21.43亿元,归母净利润为7.81亿元,对应的每股收益(EPS)为2.05元/股,市盈率(PE)为51.82倍。2023年营业收入预计为30.34亿元,归母净利润为10.80亿元,对应的EPS为2.83元/股,PE为37.48倍。

与可比公司(药明康德、康龙化成、美迪西)相比,2022年平均PE为45倍,2023年平均PE为32倍。考虑到昭衍新药在国内药物安评行业的领先地位、高壁垒的客户资源和实验平台,以及其向产业链上下游及国际化方向拓展的明确增长点,太平洋证券首次覆盖并给予“买入”评级。

风险提示

投资者需关注以下风险:

- 政策风险: 医药政策(如港股/科创板上市政策、创新药鼓励政策)的变化可能影响药品研发投入和公司业务。

- 产能投放不及预期: 公司在重庆和广州等地的项目进展若不达预期,可能影响未来的业务承接能力和拓展空间。

- 汇兑损失风险: 随着公司海外业务占比的不断提升,汇率波动对公司业绩的影响将加大。

总结

昭衍新药作为中国药物非临床安全性评价领域的佼佼者,凭借其深厚的行业积累、全面的GLP资质、前瞻性的国际化布局和一站式服务战略,在当前中国CRO行业高景气度下实现了显著的业绩增长。公司在生物大分子药物安评领域的优势、对实验动物资源的有效掌控以及常态化的股权激励机制,共同构筑了其核心竞争力与未来增长的确定性。尽管面临政策、产能和汇兑等风险,但其在手订单充足、合同负债高企以及持续扩张的产能,预示着公司未来业绩有望继续保持高速增长。鉴于其行业领先地位和明确的增长路径,昭衍新药具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用