药康生物(688046)

投资要点

事件:2024年4月27日公司发布2023年年度报告&2024年一季度报告,2023年营收6.22亿元(+20.5%,括号内为同比,下同),归母净利润1.59亿元(-3.49%),扣非归母净利润1.07亿元(+5.0%);2024Q1营收1.57亿元(+12.0%),归母净利润2948万元(-5.1%),扣非归母净利润2287万元(+2.7%)。

利润短期承压,海外业务保持高增长:分业务来看,商品化小鼠模型销售营收3.67亿元(+13.6%),功能药效营收1.32亿元(+36.1%),定制繁育营收0.79亿元(+22.2%),模型定制营收0.35亿元(+49.4%)。受投融资下行引起的需求不振等因素影响,商品化小鼠模型尤其人源化小鼠增速有所放缓;但随着公司小鼠品系丰富、药效服务体系完善,功能药效业务保持了快速增长。分区域来看,国内营收5.29亿元(+17.7%),海外营收0.93亿元(+39.9%),海外业务占比已达15%。2023年公司毛利率减少3.8pct,主要由于商品化小鼠模型销售中毛利率较低的野生鼠占比提升及功能药效开拓项目价格较低的科研客户,同时也有部分人员成本、设施折旧与租金增加原因。扣非净利率有所下行除毛利率下降外还有费用增加影响。

我们认为公司具备较强成长性,主要体现在:①国内设施布局完成,合计约28万笼(+40%),是唯一实现生产设施全国布局的国内模式动物企业,其中北京大兴自23Q4,上海宝山、广东二期自24Q1开始供鼠,2024年有望带来更多增量;②海外市场规模数倍于国内市场,且中国模式动物企业依靠工程师红利具备全球竞争力,2023年需求下行的情况下海外依旧实现了高增长,随着海外产能自Q1启用,海外有望继续保持高增长;③公司为小鼠模型最齐全的企业,并持续推出野化鼠、药筛鼠、无菌鼠等品类以及全人源抗体转基因模型平台,叠加公司BD、研发人员扩充与市场渗透率提升,业绩有望继续保持高增长。

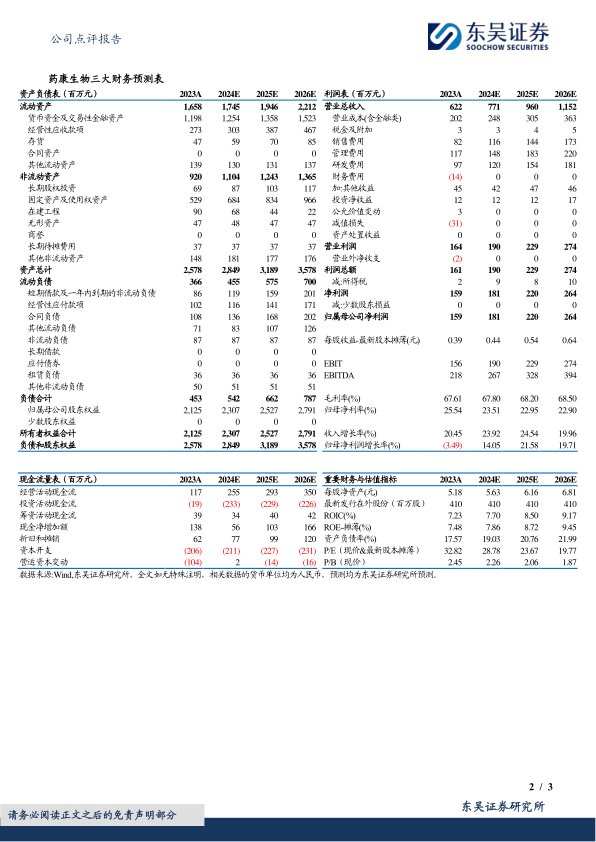

盈利预测与投资评级:考虑到公司下游需求下行且海外处于加速扩张期,我们将公司2024-2025年营收由8.33/10.74亿元调整为7.71/9.60亿元,预计2026年营收11.52亿元;将归母净利润由2.22/2.82亿元调整为1.81/2.20亿元,预计2026年归母净利润2.64亿元,当前股价对应PE分别为29/24/20×,维持“买入”评级。

风险提示:需求持续下行;海外市场拓展不及预期;市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用