昭衍新药(603127)

投资要点

事件:公司2021年前三季度实现营业收入8.57亿元(+35.67%,括号内表示同比增速,下同);归母净利润2.48亿元(+72.76%);扣非归母净利润2.17亿元(+75.49%);经营性现金流净额4.63亿元(+106.82%)。

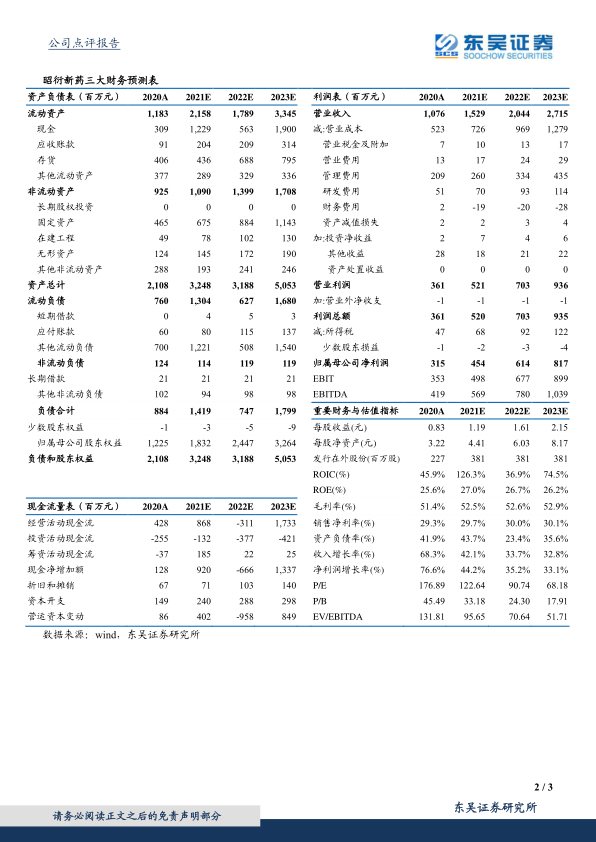

利润端业绩表现超市场预期,盈利能力持续提升。2021Q3公司实现营业收入3.22亿元(+37.62%),归母净利润0.94亿元(+76.76%),扣非归母净利润0.88亿元(+94.72%),利润端表现超市场预期,主要系利息收入大幅增加以及股权投资增值带来的投资收益所致。公司期间费用率把控良好,前三季度销售费用率为1.36%(-0.19pp);管理费用率为22.82%(+0.50pp);研发费用率为4.09%(-3.65pp);财务费用率为1.23%(+1.12pp)。公司业绩的高速增长体现了临床前安评赛道的高景气,也彰显了公司在该赛道的强竞争力。

在手订单充裕,产能扩增稳步推进,为公司未来业绩提供强有力保障。2021年前三季度,公司承接订单同比增长超过70%,在手订单金额超过30亿元。同时,公司不断扩增产能以满足订单增长需求:昭衍(苏州)于2021年启动约7500平米的动物房装修工程,公司预计2021年年底前可投入使用。临床服务方面,公司已实现建立一期临床中心的目标,总床位数达200张,2021年上半年共承接订单约4000万元,同比增加超过150%。模型动物研究方面,子公司苏州启辰创建基因编辑小鼠模型品系4个、基因编辑细胞系9株,并获得了首批体细胞克隆巴马猪。公司已在广西梧州计划新增非人灵长类繁殖基地565亩,梧州实验动物基地56栋生产用房已全部完成主体工程并已通过验收。

国际化进程加快,打开成长天花板。2021H1海外子公司BIOMERE业绩实现高速增长承接订单约2150万美元,同比增长超过60%,提升了“昭衍”品牌国际影响力并与国内业务实现协同效应。2021年2月于H股上市后,深化海外业务布局,提升全球医药研发服务能力,助推全球客户的新药研发。

发布股权激励计划,彰显公司高增决心。2021年9月,公司公告拟向505名核心技术(业务)骨干人员授予67.54万股,占总股本的0.18%。股权激励考核年度为2021-2023年,考核目标以2020年营业收入为基数,增速分别不低于30%、69%、119.70%。此次股权激励围绕公司核心技术人员进行,涉及人数众多,能够有效提振员工积极性。同时,业绩考核目标体现了公司对未来业绩持续高增长的信心。

盈利预测与投资评级:公司2021Q3业绩表现出色,我们维持公司2021-2023年归母净利润4.54/6.14/8.17亿元的预测,对应2021-2023年PE分别为123/91/68倍,考虑到公司是安评领域龙头之一,享受行业高增红利,维持“买入”评级。

风险提示:市场竞争加剧风险,新业务拓展风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用