昭衍新药(603127)

事件:

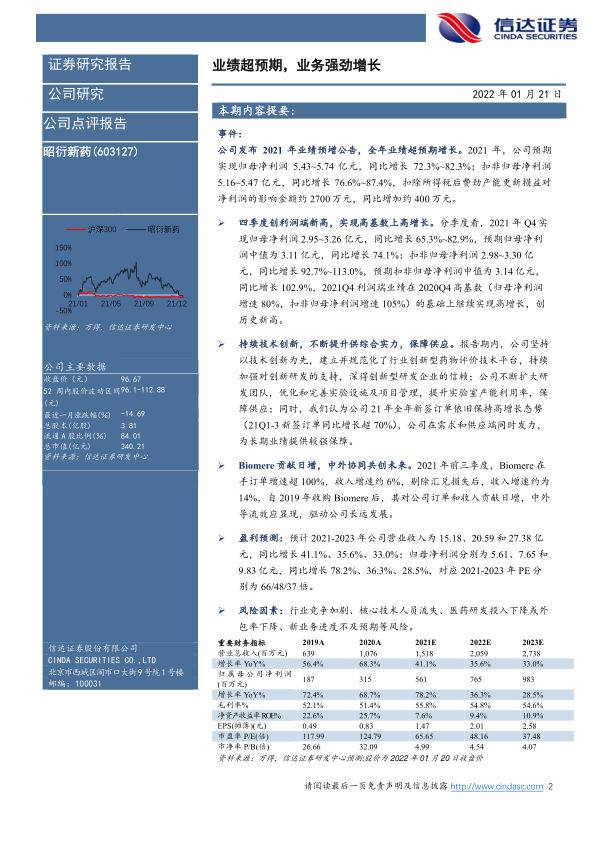

公司发布 2021 年业绩预增公告,全年业绩超预期增长。2021 年,公司预期实现归母净利润 5.43~5.74 亿元,同比增长 72.3%~82.3%;扣非归母净利润5.16~5.47 亿元,同比增长 76.6%~87.4%,扣除所得税后费劲产能更新损益对净利润的影响金额约 2700 万元,同比增加约 400 万元。

四季度创利润端新高,实现高基数上高增长。分季度看,2021 年 Q4 实现归母净利润 2.95~3.26 亿元,同比增长 65.3%~82.9%,预期归母净利润中值为 3.11 亿元,同比增长 74.1%;扣非归母净利润 2.98~3.30 亿元,同比增长 92.7%~113.0%,预期扣非归母净利润中值为 3.14 亿元,同比增长 102.9%,2021Q4 利润端业绩在 2020Q4 高基数(归母净利润增速 80%,扣非归母净利润增速 105%)的基础上继续实现高增长,创历史新高。

持续技术创新,不断提升供综合实力,保障供应。报告期内,公司坚持以技术创新为先,建立并规范化了行业创新型药物评价技术平台,持续加强对创新研发的支持,深得创新型研发企业的信赖;公司不断扩大研发团队,优化和完善实验设施及项目管理,提升实验室产能利用率,保障供应;同时,我们认为公司 21 年全年新签订单依旧保持高增长态势(21Q1-3 新签订单同比增长超 70%) ,公司在需求和供应端同时发力,为长期业绩提供较强保障。

Biomere 贡献日增,中外协同共创未来。2021 年前三季度,Biomere 在手订单增速超 100%,收入增速约 6%,剔除汇兑损失后,收入增速约为14%,自 2019 年收购 Biomere 后,其对公司订单和收入贡献日增,中外导流效应显现,驱动公司长远发展。

盈利预测:预计 2021-2023 年公司营业收入为 15.18、20.59 和 27.38 亿元,同比增长 41.1%、35.6%、33.0%;归母净利润分别为 5.61、7.65 和9.83 亿元,同比增长 78.2%、36.3%、28.5%,对应 2021-2023 年 PE 分别为 66/48/37 倍。

风险因素:行业竞争加剧、核心技术人员流失、医药研发投入下降或外包率下降、新业务进度不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用