昭衍新药(603127)

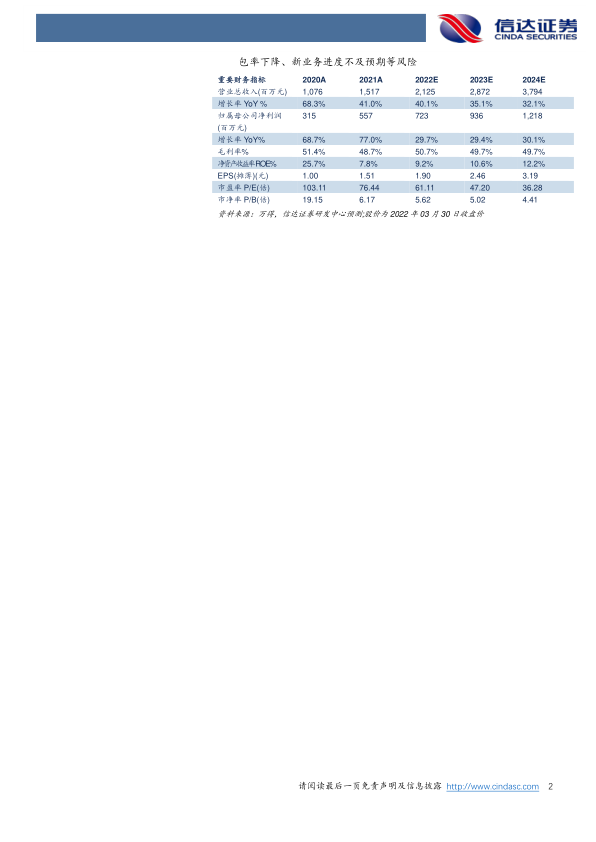

事件: 2022 年 3 月 30 日, 昭衍新药发布 2021 年年报。 公司全年实现营业收入 15.17 亿元,同比增长 40.97%;实现归母净利润 5.58 亿元,同比增长76.96%;实现扣非归母净利润 5.30 亿元,同比增长 81.63%;公司全年经营现金流净额为 6.86 亿元,同比增加 60.06%。

点评:

业绩符合预期, 多因素提升净利率。 2021Q4 实现营业收入 6.60 亿元,同比+48.49%,归母净利润 3.09 亿元,同比+57.30%,扣非归母净利润 3.13 亿元,同比+61.81%, 全年及 Q4 业绩均高增长。 公司综合毛利率 48.73%,同比下降 2.65pp, 我们认为: 大动物涨价及新业务拓展影响全年毛利率表现。公司归母净利率 36.76%,同比上升7.48pp,期间费用率 19.83%,同比下降 5.70pp,报告期内公允价值变动、规模效应摊薄管理费用、港股融资带来利息收益等因素均提升公司净利率水平, 并且公司将持续受益于规模效应带来的盈利能力提升。

产能、订单提供长期高增长动能。 2021 年, 旺盛需求持续带来高额订单, 全年新签订单超 28 亿元(境内超 25.5 亿元, 同比增长超 65%;境外超 2.8 亿元, 同比增长约 75%)。 为匹配高增长订单, 公司持续投入建设产能, 2021 年投入苏州昭衍约 7500m2 饲养设施,并完成1800m2 的 P2 级实验室装修备案。 同时, 公司启动苏州昭衍 II 期扩建( 约 20000m2,以饲养设施为主),预计 2022 年 H2 投入使用;无锡放药评价中心正在进行实验室装修;广州昭衍安评基地在 2021 年 10 月开工,正在建设中; 同年昭衍加州新装修约 6000m2 的试验设施。

海外拓展卓有成效,临床前+临床一体化值得期待。 2021 年,Biomere 早期发现业务与境内联创前评价业务形成良好联动,Biomere 新签订单约 2.8 亿元( +75%), 国内承接海外订单约 1.6 亿元( +100%),均呈现高增长趋势,海外拓展顺利,内外联动明显。 在临床 CRO 业务上,公司稳扎稳打,不断获取客户信任, 实现临床前及临床业务联动,未来发展值得期待。

盈利预测与投资评级: 我们预计公司 2022-2024 年公司营业收入为21.25/28.72/37.94 亿元,同比增长 40.1%/35.1%/32.1%;归母净利润分别为 7.23/9.36/12.18 亿元,同比增长 29.7%/29.4%/30.1%,对应2022-2024 年 PE 分别为 61/47/36 倍。

风险因素: 行业竞争加剧、核心技术人员流失、医药研发投入下降或外包率下降、新业务进度不及预期等风险

微信扫一扫-立即使用

微信扫一扫-立即使用