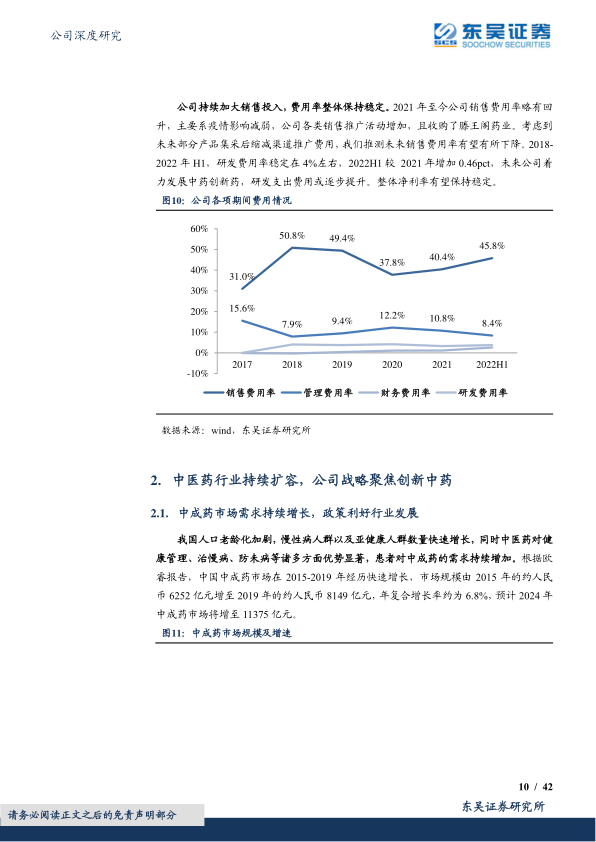

方盛制药(603998)

投资要点

公司聚焦中药创新,产品矩阵优异、剥离非主业资产促使公司实现高速增长。公司优秀的“338”产品矩阵,布局儿科、骨伤科、呼吸科、妇科等。战略布局中药创新主业,收购滕王阁药业等丰富产品矩阵;另一方面逐步剥离亏损医疗服务等非核心业务。年内小儿荆杏止咳颗粒创新药谈判有望续约,玄七健骨片创新药谈判,小儿荆杏止咳颗粒等产品有望进入新基药。剥离非主业资产导致 2023 年表观增速慢,我们预计 2023 年中医药工业收入增长 20%以上,2024 年核心产品进入医保谈判及基药后有望 35%以上增长;未来三年扣非归母利润复合增速超 45%增长,成为中药板块稀缺标的。

二十大报告指出中医药创新传承发展, 药审中心及医保局等支持其发展, 中成药需求持续增长。2020 年 4 月、2021 年 12 月国家药监局、医保局分别发布《中药注册管理专门规定(征求意见稿)》、《关于医保支持中医药传承创新发展的指导意见》,支持创新中药审批及医保支付。二十大报告中再次指出,推进健康中国建设,把保障人民健康放在优先发展的战略位置,促进中医药传承创新发展。 2021 年中药创新药审批制度改革初显成效,2019-2021 年获批的 17 款创新中药,方盛制药占 2 款。中成药在 2018 版基药目录中的占比提升至 39.12%,较 2009 版提升 6pct,各级医院基本药物使用金额、使用频度占比均有所上升。中成药作为基药目录的重要成分,有望借此加速放量。2021 年,公司实现营收 15.67 亿元,同比增长 22.54%,其中,销售过亿的产品包括藤黄健骨片、血塞通分散片,依折麦布销售收入近亿元;2022年 H1,强力枇杷膏半年销售额已超过 2021 年全年销售额,创新中药小儿荆杏止咳颗粒销售收入同比增长超过 800%,增长势头强劲。

打造“338”大品种,销售收入有望突破 50 亿。公司通过对政策影响和行业变化趋势进行研判,进一步聚焦专业品类领域,战略提出打造单品“338 工程”的产品集群目标。“338 工程”即 5-10 年内,助力打造 3 个 10 亿元大产品、3 个 5 亿元大产品和 8 个超亿元产品,按照该口径计算,5-10 年后,仅大品种的销售额可达到 53亿,较 2021 年 15.67 亿元的收入体量有较大提升。公司挖掘市场潜能,调校营销方式,已逐步建立起从产品开发、上市以及上市后市场营销的系统方法,后续有望借助基药、医保及集采政策,加快产品上量速度实现快速增长。

盈利预测与投资评级:我们预计 2022-2024 年归母净利润为 2.89/1.63/2.36 亿元,2022 年归母净利润的大幅提升系转让佰骏医疗股权所得投资收益, 剔除后公司扣非归母净利润预计为 1.0/1.6/2.3 亿元,对应当前市值的 PE 为 34X/21X/15X。考虑到公司产品矩阵丰富,未来三年具有较高的复合增速, 首次覆盖,给予“买入”评级。

风险提示:产品放量不及预期风险,政策风险,竞争加剧风险,产品研发不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用