昭衍新药(603127)

事件:昭衍新药发布2022年半年度公告。公司实现营业收入7.77亿元,同比增长45.33%;实现归母公司净利润3.71亿元,同比增长141.40%;实现扣非归母净利润3.45亿元,同比增长166.79%;实现经营活动现金流净额5.45亿元,同比增长169.43%。

点评:

主营业务高速稳健增长。2022H1,利润率方面,公司实现毛利率48.97%(同比-1.78pp),归母净利率47.77%(同比+19.01pp),扣非归母净利率44.42%(同比+20.22pp);费用率方面,期间费用率为13.04%(-26.17pp),其中销售/管理/研发/财务费用率分别为1.05%(-0.3pp)/19.72%(-4.83pp)/3.28%(-0.81pp)/-11.02%(-20.23pp),公司当期利息收入及汇兑收益大幅上升,使得净利率及费用率发生大幅变动,剔除未实现的生物资产公允价值变动收益、利息收入及汇兑损益的影响后的扣非归母净利润同比增长70.32%,显示主营业务呈高速稳健增长态势。

旺盛订单显示高景气,多项布局实现突破。2022H1,公司在手订单超41亿元,新签订单超20亿元,其中境内新签订单超18亿元(同比增长50+%),海外子公司BIOMERE新签订单近2亿元(同比增长近30%),公司新签订单金额及增速均高增长,显示业务需求持续旺盛,在手订单金额进一步上升,保障公司长期发展。2022H1,公司在核心业务药物非临床研究板块实现收入7.55亿元(同比+43.83%),并持续进行非临床评价能力的提升,建立了新兴热点研发领域的服务能力,当期承接CGT订单同比实现翻倍增长;在临床服务及其他板块实现收入1983.94万元(同比+143.44%),其中临床服务新签订单金额实现大幅增长,治疗领域涵盖主流疾病领域,逐步实现临床与临床前对接;实验模型供应板块实现收入170.7万元(同比+36.69%),当期收购了广西玮美及云南英茂两家实验动物公司,增强了关键性实验模型控制能力。

产能、人才稳步增长,安评龙头强者恒强。截止至2022年7月31日,公司员工超2600人,较2021年底增加近500人;苏州昭衍I期工程(约0.8Wm2)已于2022年1月投入运营,苏州昭衍II期工程(约2Wm2)下半年将开始内部装修,广州昭衍将于2022年底完成基建工作,无锡放射性药物评价中心已完成主体建筑的框架结构,昭衍易创已启动实验室建设,公司综合服务能力持续增强。我们认为,公司核心的药物非临床评价业务具有GLP实验室及体系建立壁垒、优势技术领域经验壁垒、动物资源壁垒等多个高专业性壁垒,在新药研发产业链中,又具有必须通过非临床评价才能进入临床的需求刚性,在药物研发高创新性、高时效性要求的情况下,昭衍作为国内安评龙头,将持续高增长态势。

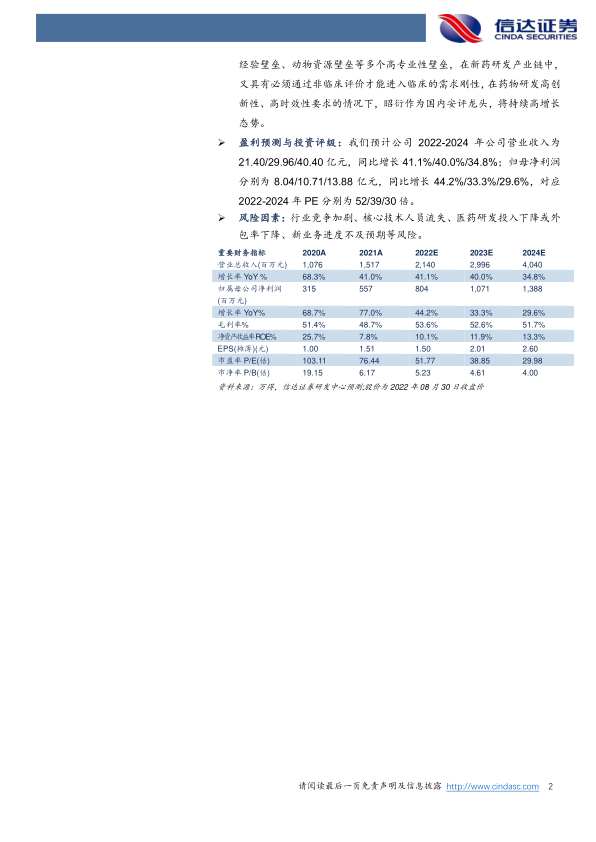

盈利预测与投资评级:我们预计公司2022-2024年公司营业收入为21.40/29.96/40.40亿元,同比增长41.1%/40.0%/34.8%;归母净利润分别为8.04/10.71/13.88亿元,同比增长44.2%/33.3%/29.6%,对应2022-2024年PE分别为52/39/30倍。

风险因素:行业竞争加剧、核心技术人员流失、医药研发投入下降或外包率下降、新业务进度不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用