昭衍新药(603127)

事件

10 月 28 日晚, 公司发布 2022 年第三季度报告, 2022 年前三季度实现营收 12.76 亿元( +48.97%) ; 实现归母净利润 6.32 亿元(+154.85%) ; 实现扣非净利润 6.05 亿元(+178.60%) 。公司 Q3 单季度实现营收 5.00 亿元(+55.01%) ; 实现归母净利润 2.61 亿 元 ( +176.77% ) ; 实 现 扣 非 净 利 润 2.60 亿 元(+195.97%) 。

观点

前三季度营收创历史新高, 业绩增长持续强劲。 公司 2022 年前三季度实现营收 12.76 亿元(+48.97%) , Q3 单季度实现营收 5.00亿 元 ( +55.01% ) , 前 三 季 度 实 现 归 母 净 利 润 6.32 亿 元(+154.85%) , 实现扣非净利润 6.05 亿元(+178.60%) , Q3 单季度实现归母净利润 2.61 亿元(+176.77%) , 实现扣非净利润 2.60 亿元(+195.97%) 。 前三季度营收再创历史新高, 业绩表现亮眼: (1)前三 季 度 营收 创 历 史 新 高, 同 比 增 长 48.97% , 较 上 年同 期 增加13.3pp, 增长再提速; (2)业绩增长强劲, 表现亮眼, 剔除未实现的生物资产公允价值变动收益、 利息收入和汇兑损益的影响后, 归属于上市公司股东的扣非净利润同比增长 70.99%, 延续上半年的高速增长(2022H1 为 70.32%) , 期间费用率较上年同期有明显下降, 费用率控制良好, 毛利率与上年同期基本持平; (3)公司前三季度在手订单超 46 亿元(+53.33%) , 未来收入端持续高增速可期。

未来营收有望继续保持高速增长。 (1)公司产能建设持续进行,保障中长期业绩增长, 截至报告期末, 公司在建工程为 2.83 亿元,较年初增长 122.83%, 较上年同期增长 214.44%, 预计苏州、 梧州、无锡及重庆总计约 32000 ㎡实验室及办公楼等设施和约 70000 ㎡动物房、 饲养设施及配套设施有望在 2023 年投入运营; (2)合同负债高速增长, 订单需求强劲, 截至报告期末, 公司合同负债为 15.19 亿元,较上年同期 46.06%, 在手订单持续攀升; (3)高存货增强 Q4 业绩确定性, 由于公司上半年收购了实验猴供应商英茂生物和玮美生物, 截至报告期末消耗性生物资产增加导致公司存货大幅增长至 22.12 亿元, 其中未完工专题成本约占 35%, Q4 收入大部分由该项转入, 因此我们预计公司 Q4 收入有望达到近 10 亿元。

生物药引领订单高增长, 动物资源夯实护城河。 公司生物大分子订单约占 70%, 经验丰富, 竞争力强, 目前我国生物药 IND 增速大于化学药, 未来公司有望继续依托生物药快速发展。 2022 年上半年, 公司广西梧州动物繁殖基地已经完成检疫场建设, 投入使用后能饲养约 1.5 万头非人灵长类动物, 此外公司于今年上半年收购了两家实验猴供应商玮美生物和英茂生物, 为生物资源供应提供了保障。

投资建议

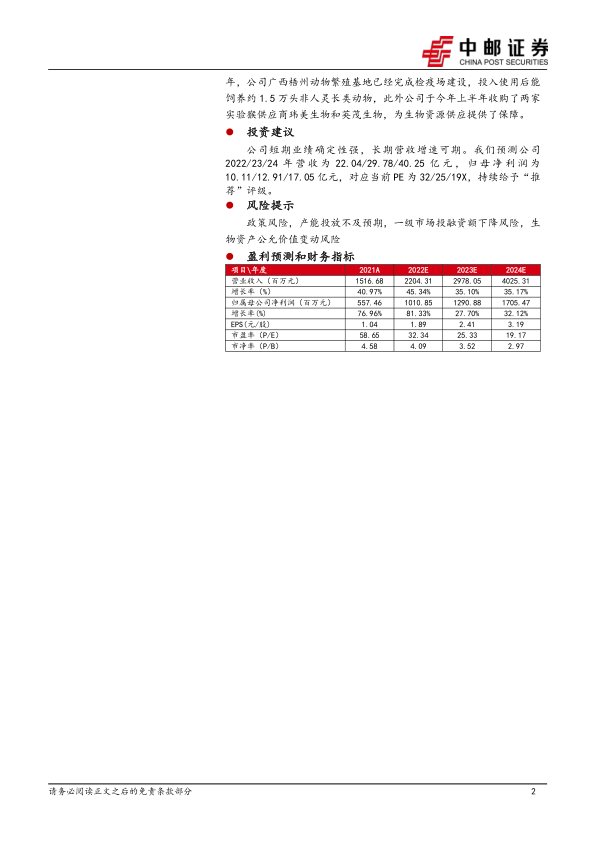

公司短期业绩确定性强, 长期营收增速可期。 我们预测公司2022/23/24 年 营 收 为 22.04/29.78/40.25 亿 元 , 归 母 净 利 润 为10.11/12.91/17.05 亿元, 对应当前 PE 为 32/25/19X, 持续给予“推荐” 评级。

风险提示

政策风险, 产能投放不及预期, 一级市场投融资额下降风险, 生物资产公允价值变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用