昭衍新药(603127)

投资要点

事件:公司2022年上半年实现营业收入7.77亿元(+45.33%,同比增长,下同),归母净利润3.71亿元(+141.40%),扣非归母净利润3.45亿元(+166.79%);2022年单Q2实现营业收入5.06亿元(+51.67%),归母净利润2.46亿元(+307.06%),扣非归母净利润2.13亿元(+326.09%)。业绩符合预期。

扣除猴价上涨公司利润增长依旧强劲,在手订单充足保障未来业绩增长:2022年上半年扣非归母净利润快速增长主要系未实现的生物资产公允价值变动、利息收入和汇兑损益等影响,扣除上述影响后扣非归母净利润同比增长为70.32%。同时,由于公司在临床前CRO的领先地位,在手订单充沛,截至2022年6月31日在手订单金额超41亿人民币,同比增长约78%;2022年上半年新签订单20亿元人民币,其中境内整体承接订单金额超18亿元人民币,同比增长超过50%,海外子公司BIOMERE承接订单近2亿元人民币,同比增长近30%。快速增长的订单将为公司未来业绩提供保障。

收购2个猴场保障稀缺猴资源供应,增强产业链中话语权:2022上半年公司完成对广西玮美生物和云南英茂两家实验猴供应商的收购,收购对价分别为9.75亿元和8.29亿元。由于疫苗开发和抗体类创新药物研发增长较快,实验猴需求量快速增长并引起猴价上涨,根据中国食品药品检定研究院公开招标公告,猴价由2022年1月份12.2万元/只上涨至19.4万元/只。公司通过收购猴场掌握实验猴供应主导权,有望与临床前CRO业务形成协同效应。

不断加强业务能力建设,新业务提前布局支撑公司未来长期发展:除了持续深耕药物非临床业务,公司持续推进1)药物临床试验服务,上半年新签合同额同比实现大幅增长,2)细胞检定业务,进一步扩将团队并成立专门子公司,和3)实验模型研究,在建立并完善动物基因编辑技术平台基础上,开始大规模创建疾病动物模型,上述三项业务在上半年都取得了积极进展,有望给公司未来带来新的增长点。

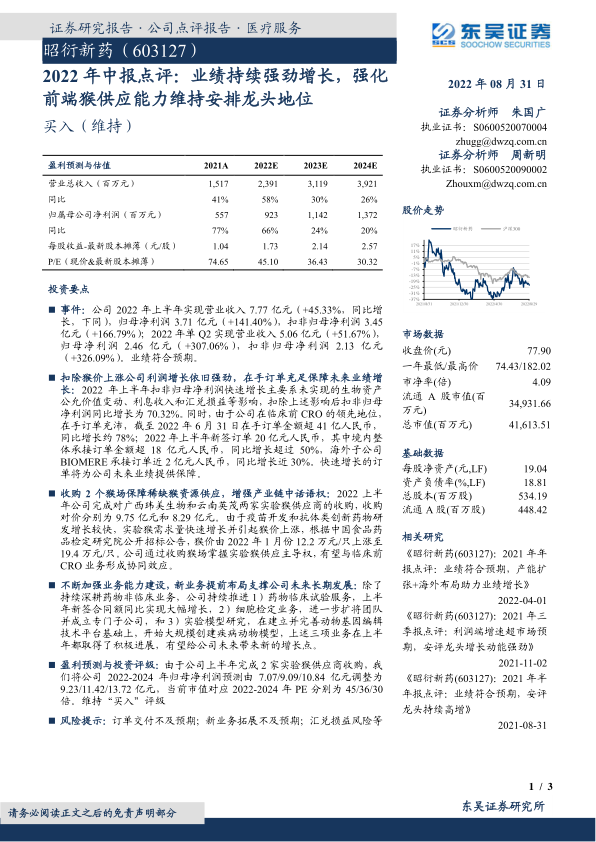

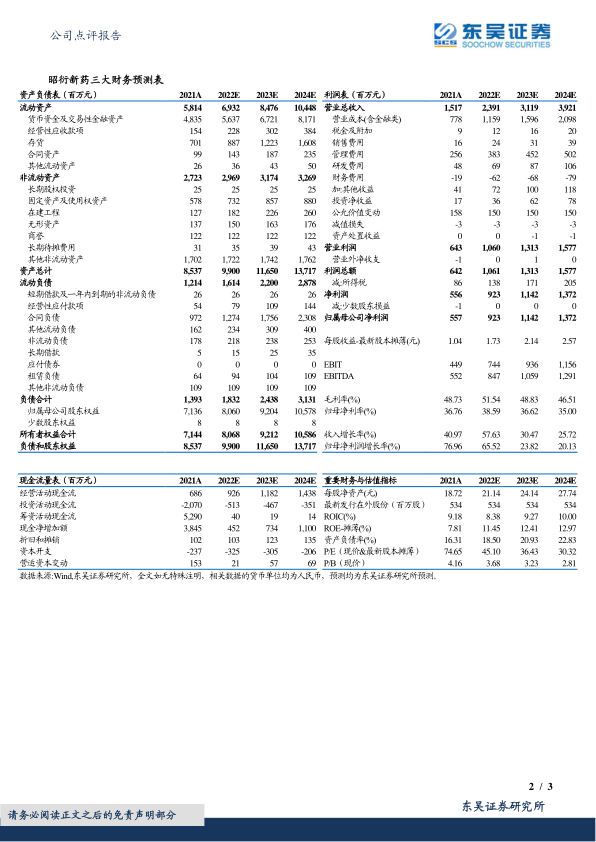

盈利预测与投资评级:由于公司上半年完成2家实验猴供应商收购,我们将公司2022-2024年归母净利润预测由7.07/9.09/10.84亿元调整为9.23/11.42/13.72亿元,当前市值对应2022-2024年PE分别为45/36/30倍。维持“买入”评级

风险提示:订单交付不及预期;新业务拓展不及预期;汇兑损益风险等

微信扫一扫-立即使用

微信扫一扫-立即使用