昭衍新药(603127)

事件:昭衍新药发布2022年年报。公司2022年实现收入22.68亿元(同比+49.54%),归母净利润10.74亿元(同比+92.17%),扣非归母净利润10.19亿元(同比+92.27%),经营现金流净额为9.71亿元(同比+41.63%)。2022Q4实现收入9.92亿元(同比+50.27%),归母净利润4.42亿元(同比+42.90%),扣非归母净利润4.14亿元(同比+32.31%)。

点评:

规模效应带来管理费用率边际改善,盈利能力提升明显。利润率方面,2022年公司实现综合毛利率47.90%(同比-0.83pp),归母净利率47.37%(同比+10.61pp),扣非归母净利率44.95%(同比+9.99pp),受期间费用率大幅降低影响,公司净利率明显提升。费用率方面,2022年期间费用率10.05%(-9.78pp),销售/管理/研发/财务费用率分别为0.79%(-0.26pp)/12.64%(-4.25pp)/3.44%(+0.29pp)/-6.82%(-5.56pp),利息收入大幅拉低财务费用,规模效应带来管理费用率的改善,综合作用降低期间费用率。

非临床业务取得突破进展,临床业务增速强劲。2022年,分业务来看,1)药物非临床研究服务业务实现收入22.14亿元(同比+49.30%),公司持续保持在行业前沿技术领域、产品细分领域的探索,2022年CGT订单同比增长超过50%,保持行业领先地位;2)临床试验及相关服务实现收入0.50亿元(同比+62.45%),其中临床检测业务迈入高速上升期,积极将临床前客户转化为临床样本分析客户,提供一战式服务;3)实验模型供应业务实现收入480.47万元(同比+35.3%),子公司启辰生物在2022年开始大规模创建疾病动物模型,并将在2023年扩大实验室规模,提升服务能力。

订单充沛护航发展,积极拓展海外及上下游业务。2022年,公司整体签署订单约38亿元(同比增长约35%),在手订单约为44亿元,高速增长的订单源自对创新型药物、新技术平台原始创新的研发支持。2022年,海外子公司BIOMERE承接订单约3.5亿元(同比增长约25%),昭衍国内公司承接海外订单同比增长超过60%,2023年,公司将积极开拓海外业务及临床业务,发挥公司在药物非临床安全评价方面的优势,加强海内外导流和上下游协同。

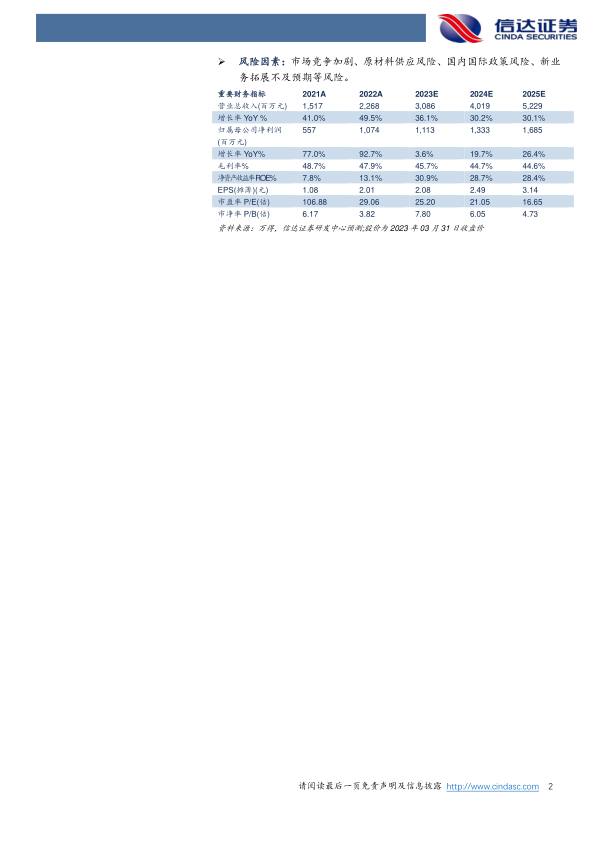

盈利预测:我们预计2023-2025年公司营业收入为30.89/40.19/52.29亿元,同比增长36.1%/30.2%/30.1%;归母净利润分别为11.13/13.33/16.85亿元,同比增长3.6%/19.7%/26.4%,对应2023-2025年PE分别为25/21/17倍。

风险因素:市场竞争加剧、原材料供应风险、国内国际政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用