昭衍新药(603127)

事件

2023年3月30日晚,公司发布2022年年报,2022年公司实现营业收入22.68亿元(+49.54%,表示同比增速,下同);实现归母净利润10.74亿元(+92.71%);实现扣非净利润10.19亿元(+92.27%)。分季度来看,2022Q4,公司实现营业收入9.92亿元(+50.27%),实现归母净利润4.42亿元(+42.90%)。

观点

业绩略超市场预期,营收增长持续强劲。全年来看,公司业绩超预期增长,增速大幅提升15.75pct,且剔除未实现的生物资产公允价值变动收益、利息收入和汇兑损益影响后扣非净利润为5.77亿元(+63.62%),保持高增速。营收增长持续强劲,同比增长率较上年同期提升8.57pct,在2021年高基数下表现持续亮眼;Q4单季度来看,收入及利润均创历史新高。公司业绩表现亮眼,我们认为主要得益于①人员团队的快速扩张,2022年底公司已拥有2700余人的专业服务团队,同比增长30%左右;同时,公司新产能持续释放,规模效应继续扩大;②玮美和英茂的收购,公司生物资产公允价值大幅提升,增厚公司业绩。2022年,公司毛利率有0.83pct的小幅下降,主要是实验模型采购价格上涨所致。

核心业务持续高增,国际化布局加速。分业务来看,2022年,核心药物非临床业务实现收入22.14亿元,同比增长49.30%,临床服务及其他业务同比实现62.45%的高速增长,占比进一步提升,年度内公司成立昭衍药检,布局细胞检定业务,进一步拓展业务范围,目前药检业务已开始承接订单。分地区来看,公司海外拓展顺利,国际化布局加速,2022年,实现海外业务收入3.83亿元(+51.19%),海外子公司BIOMERE承接订单约3.5亿元(+25%),昭衍国内公司承接海外订单实现较大突破,同比增长超60%。近3年公司完成国外申报的项目数已超过610个。

在手订单充足,产能有望于2023年集中释放。订单方面,2022年,公司新签订单约38亿元,同比增长约35%,其中CGT订单同比实现50%以上增长,截止2022年底,公司在手订单约44亿元,在手订单的持续攀升为未来业绩提供了保障。产能方面,2022H2起,新产能陆续投产,其中苏州昭衍超8,000㎡设施全面投入运营,同时,多地产能将于2023年集中释放,在手订单将更快转化为收入,如苏州昭衍20,000㎡设施将于2023年起按需逐步投入使用,子公司昭衍易创(苏州)约9,000㎡的实验室预计2023年下半年投入使用,无锡昭衍的放射性药物评价基地将于2023年中期投入运营。动物房方面,2022年,梧州可用于超1.5万只大动物饲养能力的实验模型检疫场建设已基本完成。

投资建议

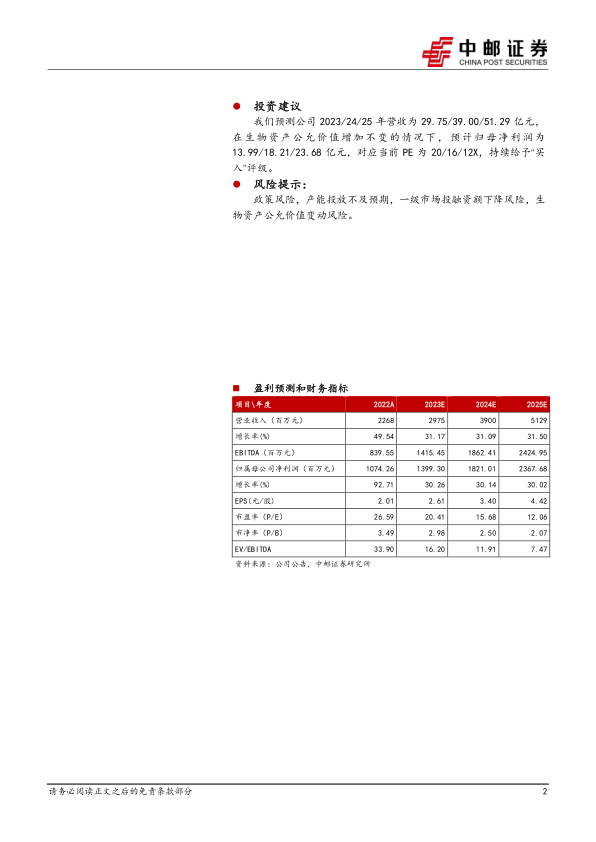

我们预测公司2023/24/25年营收为29.75/39.00/51.29亿元,在生物资产公允价值增加不变的情况下,预计归母净利润为13.99/18.21/23.68亿元,对应当前PE为20/16/12X,持续给予“买入”评级。

风险提示:

政策风险,产能投放不及预期,一级市场投融资额下降风险,生物资产公允价值变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用