方盛制药(603998)

本期内容提要:

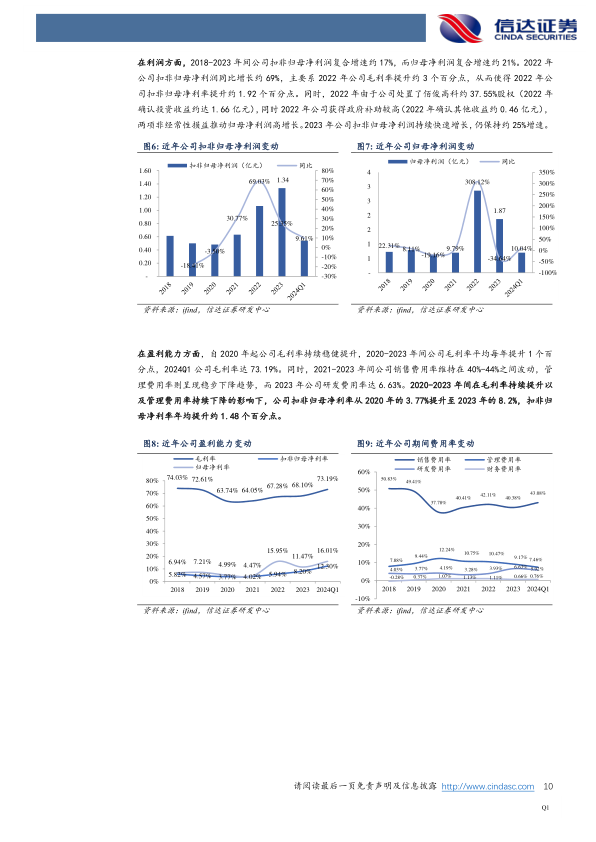

核心逻辑:“集采影响出清&中药创新药上量”系公司的核心看点。在集采影响出清方面,2024Q1公司心脑血管产品营收增速达44.28%,毛利率提升4.1个百分点,公司依折麦布片等品种集采价格影响正逐步减弱,销量增长明显。在中药创新药方面,公司以新药研发能力为核心竞争优势,近年小儿荆杏止咳颗粒和中药1.1类新药玄七健骨片陆续上市并贡献第二增长动力,同时研发管线中的潜力品种包括诺丽通颗粒(治疗反复发作性紧张型头痛,现处于补充长毒试验阶段)、健胃祛痛丸(Ⅲ期临床阶段)、蛭龙通络片(Ⅱ期临床研究)。此外,公司近5年营收CAGR约16%,近3年扣非归母净利率年均提升1.48个百分点,2024Q1公司毛利率同比提升5.42个百分点,而2024Q1扣非归母净利率提升1.04个百分点。

布局“338”大产品战略,多疾病治疗领域多点开花。①公司产品品类广泛,涉及多个疾病治疗领域,拥有多个国家专利保护产品。从收入构成上看,2023年心脑血管、骨伤科、儿科、呼吸科、妇科和抗感染药物收入占比分别为23.61%、22.04%、11.55%、11.03%、5.67%、5.03%,合计占比78.93%。②心脑血管产品,公司首仿药依折麦布片、血塞通分散片&血塞通片等集采对价格影响逐步减弱,相应的品种销量增幅明显。2023年依折麦布片销量增长约117%,血塞通分散片销量增长约11%,血塞通片销量增长约34%。③骨伤科产品,藤黄健骨片2023年集采中选价格降低42%,受集采降价影响,2023年骨伤科产品收入略有下降。2024Q1公司骨伤科产品收入同比增长约16%。我们认为,后续随着中药1类新药玄七健骨片的放量,骨伤科有望迎来新增长契机。④呼吸科产品,由于2023年存在高基数影响,2024Q1呼吸科产品同比下滑21%。目前呼吸科核心产品包括强力枇杷膏(蜜炼)、强力枇杷露、蒲地蓝消炎片等,其中强力枇杷膏(蜜炼)为公司独家品种。我们认为后续随着终端覆盖的提升,强力枇杷膏(蜜炼)等产品有望恢复稳健增长。⑤儿科产品,儿科核心产品系小儿荆杏止咳颗粒,由于小儿荆杏止咳颗粒正处于快速上量阶段,因而2020年到2023年儿科产品营收复合增速约为28%,期间毛利率年均提升约2.6个百分点。我们认为,随着小儿荆杏止咳颗粒的临床价值逐步被医生所认可,叠加终端盖覆盖率持续提升,后续小儿荆杏止咳颗粒有望成为下一个过亿单品。

公司创新研发突出,中药新药发展前景广阔。①玄七健骨片系1.1类中药新药,其临床研究表现优秀,疗效显著,且已纳入国家乙类医保。2023年实现营收3200万元左右,2024Q1达到2100万元,同比增长850%。②小儿荆杏止咳颗粒系公司获批国家专利的中药复方制剂,在缓解小儿咳嗽、咯痰、咽部肿痛等方面具有显著效果,临床治愈率高。2024Q1小儿荆杏止咳颗粒实现销售收入约2200万元,同比增长超230%③“1+N”模式大研发体系,公司将研发能力打造为企业核心竞争力,拥有多个高规格研发平台,拥有《药品注册批件》144个(含已转让未办理完转让手续生产批件),新药证书16件,发明专利52项,国际专利1项。我们认为,当前政策端持续支持中医药传承创新发展,叠加公司创新研发能力突出,未来随着中药新药产品持续上市,业绩端有望保持快速增长。

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为17.48亿元、20.26亿元、23.13亿元,同比增速分别为7%、16%、14%,实现归母净利润分别为2.52亿元、3.07亿元、3.76亿元,同比分别增长35%、22%、23%,对应当前股价PE分别为20倍、16倍、13倍。首次覆盖,给予公司“买入”投资评级。

风险因素:集采降幅超预期,终端开拓不及预期,新药销售不及预期,研发进展不及预期,原材料价格上升风险。

微信扫一扫-立即使用

微信扫一扫-立即使用