方盛制药(603998)

事件:公司发布2024年半年报,2024H1公司实现营业收入9.10亿元(yoy+6.44%),实现归母净利润1.37亿元(yoy+28.23%),扣非归母净利润1.11亿元(yoy+26.54%)。其中,2024Q2单季度实现营业收入4.72亿元(yoy+12.77%),归母净利润0.67亿元(yoy+55.26%),扣非归母净利润0.57亿元(yoy+48.26%)。

点评:

心脑血管业务增速亮眼,高毛利品种占比提升&规模效应带动净利率提升:①在营收端,公司2024H1营业收入9.10亿元(yoy+6%),其中工业24H1收入为8.37亿元(yoy+9%),医疗业务及其他收入为0.46亿元(yoy-27%),医疗业务及其他收入下降主要系重庆筱熊猫2024年4月不再纳入合并范围。从工业细分板块上看,24H1公司心脑血管用药业务收入为2.38亿元(yoy+38%,增速亮眼主要系24H1依折麦布片销售额增长超110%,24H1依折麦布片收入达1.44亿元),骨骼肌肉用药业务收入1.93亿元(yoy+4%),呼吸系统用药业务收入1.46亿元(yoy+12%,主要系强力枇杷膏(蜜炼)收入增长达26%),儿童用药业务0.94亿元(yoy-4%),妇科疾病业务0.43亿元(yoy-8%),抗感染用药业务0.33亿元(yoy-25%)。②在利润端,24H1归母净利润增速远高于营收增速,主要系24H1公司毛利率提升约3.47个百分点(24H1公司综合毛利率为72.66%),从而带来公司整体净利率提升2.5个百分点(24H1公司净利率为14.9%)。公司毛利率提升主要系高毛利品种占比提升带来整体毛利率改善,另一方面系规模效应带来的边际成本下降。从工业细分板块上看,24H1心脑血管业务毛利为80.55%(+4.51pp),骨骼肌肉用药业务毛利率为84.12%(-3.17pp),呼吸系统用药业务毛利率为76.27%(+2.4pp),儿童用药业务毛利率为70.04%(+7.89pp),妇科疾病业务毛利率为78.99%(-1.18pp),抗感染用药业务毛利率为39.84%(+4.55pp)。

两大新药品种放量增长积蓄新药商业化经验,研发管线渐入兑现期:①2024H1公司中药创新药玄七健骨片、小儿荆杏止咳颗粒销售成绩亮眼,其中玄七健骨片新增覆盖超300家公立医疗机构(24H1末已覆盖900多家公立医疗机构,其中等级医院超500家),销售收入超过5000万元(同比增长超430%),小儿荆杏止咳颗粒新增覆盖超260家公立医疗机构(24H1末已覆盖1500多家公立医疗机构,其中等级医院超1000家),实现销售收入约4500万元(同比增长超150%)。②在研发管线方面,截至24H1末公司诺丽通颗粒(养血祛风止痛颗粒)已经完成长毒试验,并将在完成资料准备后择机进行申报。中药创新药研发项目益气消瘤颗粒收到药监局核准签发的《药物临床试验批准通知书》,健胃愈疡颗粒取得药监局核准签发的《药品补充申请批准通知书》;化学原料药吲哚布芬取得药监局核准签发的《化学原料药上市申请批准通知书》,吲哚布芬片进行化药3类上市申报,取得国家局下发的《受理通知书》;甲苯磺酸艾多沙班取得《受理通知书》;奥硝唑收到CDE下发的《补充资料通知书》,已完成补充研究。

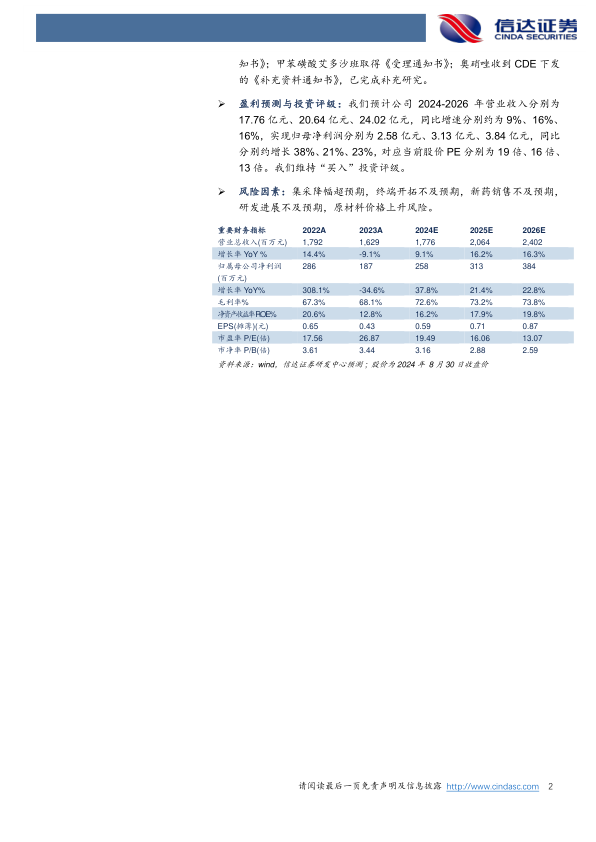

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为17.76亿元、20.64亿元、24.02亿元,同比增速分别约为9%、16%、16%,实现归母净利润分别为2.58亿元、3.13亿元、3.84亿元,同比分别约增长38%、21%、23%,对应当前股价PE分别为19倍、16倍、13倍。我们维持“买入”投资评级。

风险因素:集采降幅超预期,终端开拓不及预期,新药销售不及预期,研发进展不及预期,原材料价格上升风险。

微信扫一扫-立即使用

微信扫一扫-立即使用