迈瑞医疗(300760)

投资要点

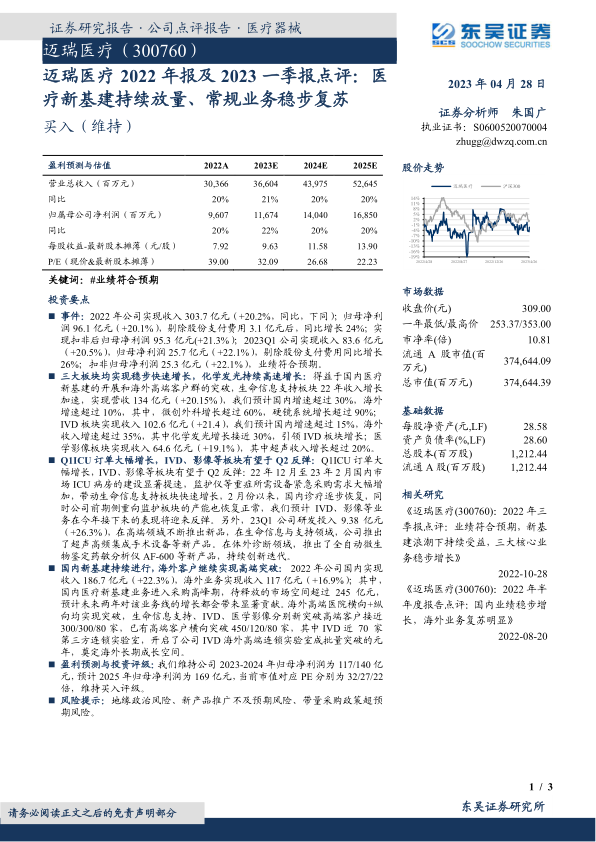

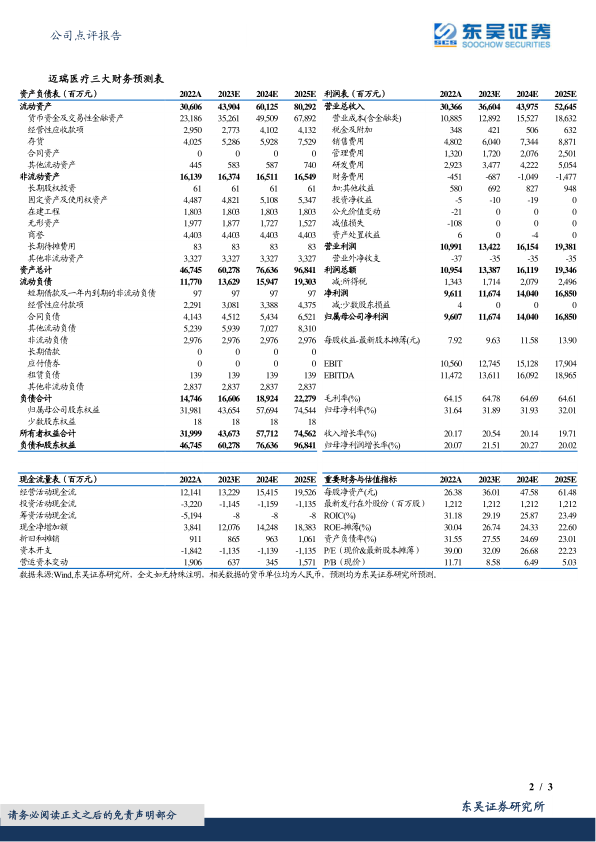

事件: 2022 年公司实现收入 303.7 亿元( +20.2%,同比,下同);归母净利润 96.1 亿元( +20.1%),剔除股份支付费用 3.1 亿元后,同比增长 24%;实现扣非后归母净利润 95.3 亿元(+21.3%); 2023Q1 公司实现收入 83.6 亿元( +20.5%),归母净利润 25.7 亿元( +22.1%),剔除股份支付费用同比增长26%;扣非归母净利润 25.3 亿元( +22.1%),业绩符合预期。

三大板块均实现稳步快速增长,化学发光持续高速增长: 得益于国内医疗新基建的开展和海外高端客户群的突破,生命信息支持板块 22 年收入增长加速,实现营收 134 亿元( +20.15%),我们预计国内增速超过 30%,海外增速超过 10%,其中,微创外科增长超过 60%,硬镜系统增长超过 90%;IVD 板块实现收入 102.6 亿元( +21.4),我们预计国内增速超过 15%,海外收入增速超过 35%,其中化学发光增长接近 30%,引领 IVD 板块增长;医学影像板块实现收入 64.6 亿元( +19.1%),其中超声收入增长超过 20%。

Q1ICU 订单大幅增长, IVD、影像等板块有望于 Q2 反弹: Q1ICU 订单大幅增长, IVD、影像等板块有望于 Q2 反弹: 22 年 12 月至 23 年 2 月国内市场 ICU 病房的建设显著提速,监护仪等重症所需设备紧急采购需求大幅增加,带动生命信息支持板块快速增长, 2 月份以来,国内诊疗逐步恢复,同时公司前期侧重向监护板块的产能也恢复正常,我们预计 IVD、影像等业务在今年接下来的表现将迎来反弹。另外, 23Q1 公司研发投入 9.38 亿元( +26.3%),在高端领域不断推出新品,在生命信息与支持领域,公司推出了超声高频集成手术设备等新产品。在体外诊断领域,推出了全自动微生物鉴定药敏分析仪 AF-600 等新产品,持续创新迭代。

国内新基建持续进行,海外客户继续实现高端突破: 2022 年公司国内实现收入 186.7 亿元( +22.3%),海外业务实现收入 117 亿元( +16.9%);其中,国内医疗新基建业务进入采购高峰期,待释放的市场空间超过 245 亿元,预计未来两年对该业务线的增长都会带来显著贡献。海外高端医院横向+纵向均实现突破,生命信息支持、 IVD、医学影像分别新突破高端客户接近300/300/80 家,已有高端客户横向突破 450/120/80 家,其中 IVD 近 70 家第三方连锁实验室,开启了公司 IVD 海外高端连锁实验室成批量突破的元年,奠定海外长期成长空间。

盈利预测与投资评级: 我们维持公司 2023-2024 年归母净利润为 117/140 亿元,预计 2025 年归母净利润为 169 亿元,当前市值对应 PE 分别为 32/27/22倍, 维持买入评级。

风险提示: 地缘政治风险、新产品推广不及预期风险、带量采购政策超预期

微信扫一扫-立即使用

微信扫一扫-立即使用