迈瑞医疗(300760)

业绩增长稳健,海外体外诊断业务取得突破性进展,维持“买入”评级

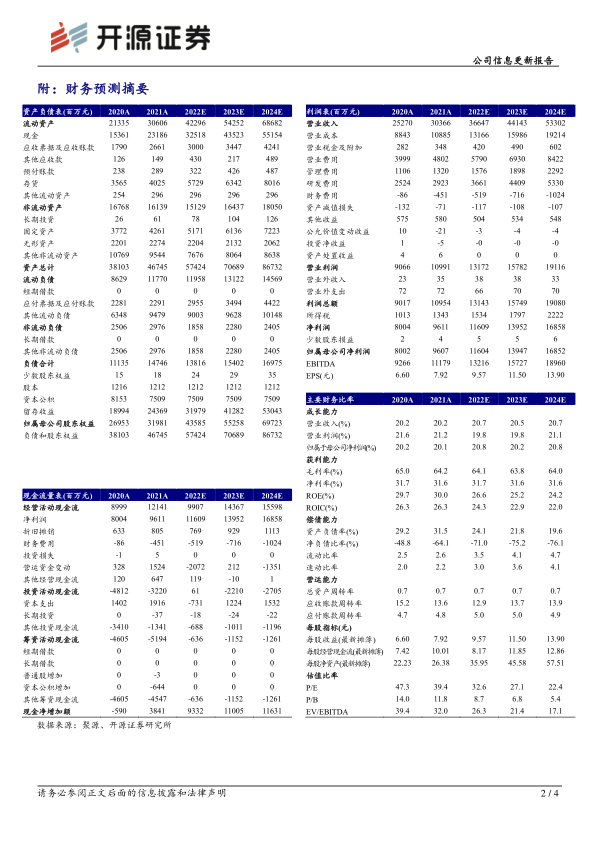

公司发布2022年年报,收入为303.7亿元(+20.2%);归母净利润为96.1亿元(+20.1%);剔除股份支付费用,归母净利润增长24%;扣非净利润为95.3亿元(+21.3%)。2023Q1季报,收入为83.6亿元(+20.5%);归母净利润为25.7亿元(+22.1%);剔除股份支付费用,归母净利润增长26%;扣非净利润为25.3亿元(+22.1%)。业绩符合预期,我们根据最新财报数据,略微下调2023-2024年并新增2025年盈利预测,预计2023-2025年归母净利润为116.0/139.5/168.5亿元(原值为116.9/141.2亿元),EPS分别为9.57/11.50/13.90元,当前股价对应PE分别为32.6/27.1/22.4倍,考虑到公司业绩稳健可持续,维持“买入”评级。

各业务板块保持高速增长,微创外科和化学发光表现亮眼

2022年生命信息与支持收入134.0亿元,其中微创外科增速超60%(硬镜增速超90%),主要受益于国内医疗新基建的开展和海外高端客户群的突破。IVD收入为102.6亿元,得益于国内装机量维持高位数增长,海肽整合进一步深化。在海外成功突破300家全新高端客户,超120家现有客户实现更多产品的横向突破。2022年化学发光收入亮眼,收入超30亿。虽然试剂放量受到国内疫情影响,但装机仍稳步推进,全年国内、海外分别新增装机2050台和2140台。医学影像收入为64.6亿元,公司中高端超声产品在海外高端客户群实现快速突破。

国内新基建引领增长,海外体外诊断业务取得突破性进展

受益于医疗新基建持续放量,2022年国内收入186.7亿(+22.3%)。截至2022年年底,国内医疗新基建待释放市场空间超245亿元。且受益于2022年底至2023年初国内ICU订单大幅增长,2023年一季度生命信息与支持板块实现高增长。2月份以来,体外诊断试剂和医学影像设备采购开始呈现逐步复苏的趋势。海外通过高端客户突破加速实现了稳健增长,2022年收入117.0亿元(+16.9%),其中北美和发展中国家增长较快。IVD在海外成功突破近70家第三方连锁实验室,使得2022年成为了体外诊断业务海外高端连锁实验室成批量突破的元年。

风险提示:医疗新基建与海外采购不及预期风险、集采超预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用