迈瑞医疗(300760)

投资要点:

事件:公司发布2023年半年报,实现营业收入184.76亿元,同比增长20.32%;归母净利润64.42亿元,同比增长21.83%。

点评:

公司业绩增长符合预期。分季度看,2023年Q1和Q2,公司分别实现营业收入83.64亿元和101.11亿元,分别同比增长20.47%和20.20%;分别实现归母净利润25.71亿元和38.71亿元,分别同比增长22.14%和21.63%。公司单季度营收和归母净利润再创历史新高,单季度营收规模突破百亿级别,主要得益于公司生命信息与支持业务、体外诊断业务和医学影像业务的共同增长。其中,2023年3月以来,体外诊断试剂消耗和超声采购等常规业务开始迅速复苏。

2023年H1,生命信息与支持业务实现快速增长。2023年上半年,公司生命信息与支持业务实现营业收入86.67亿元,同比增长27.99%。一方面,疫情催化国内医疗新基建开展,大型公立医院扩容对于医疗器械的采购需求多以全院级大项目为主,迈瑞凭借领先的品牌优势,其生命信息与支持业务国内市场快速扩张。另一方面,公司生命信息与支持业务加速渗透海外高端客户群,在美国、英国、法国、西班牙、澳大利亚、印尼、墨西哥、土耳其等国家进入了更多高端医院。

2023年Q2,公司医学影像业务快速增长。2023年上半年,公司医学影像业务实现营业收入37.01亿元,同比增长13.40%,其中二季度增长超过35%。今年3月以来,国内超声采购逐步复苏,公司在院内传统超声科室和新兴临床科室加速实现高端突破,二、三级医院占国内超声收入的比重连年提升,高端超声占国内超声收入的比重已超过一半。国际市场上,得益于全新中高端台式超声I系列以及多款全新POC超声等爆款新品的重磅推出,公司的超声业务将全面开启从中低端客户向高端客户突破的征程。

2023年Q2,公司体外诊断业务复苏。2023年上半年,公司体外诊断业务实现营业收入59.75亿元,同比增长16.18%,其中二季度增长超过35%。2023年3月以来,国内医院常规诊疗活动加速恢复,国内体外诊断试剂消耗显著增长,各重磅仪器装机表现持续亮眼;同时海外市场平台化能力建设的加速推进下,海外中大样本量客户突破仍在加快,使得体外诊断业务上半年实现了快速增长。

公司收购DiaSysDiagnosticSystems,加速体外诊断国际化。2023年7月31日,公司公布拟以现金形式收购DiaSysDiagnosticSystems75%的股权。交割完成后,公司凭借过往跨境并购整合和管理经验,通过DiaSys逐步导入和完善化学发光等海外体外诊断业务的供应链平台,加强海外本地化生产、仓储、物流、服务等能力建设。海外供应链平台建成,将有利于公司加速突破海外中大样本量客户的瓶颈,加快体外诊断业务的国际化进程。

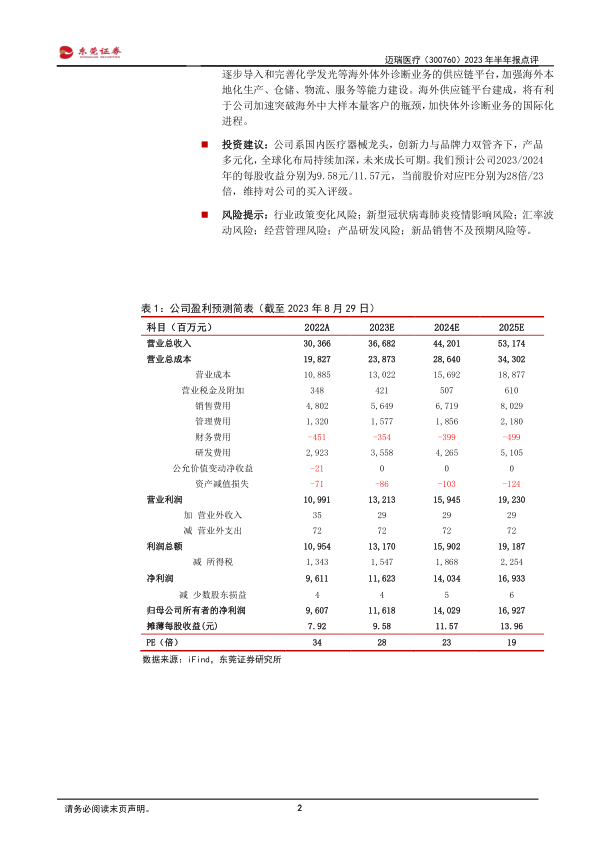

投资建议:公司系国内医疗器械龙头,创新力与品牌力双管齐下,产品多元化,全球化布局持续加深,未来成长可期。我们预计公司2023/2024年的每股收益分别为9.58元/11.57元,当前股价对应PE分别为28倍/23倍,维持对公司的买入评级。

风险提示:行业政策变化风险;新型冠状病毒肺炎疫情影响风险;汇率波动风险;经营管理风险;产品研发风险;新品销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用