迈瑞医疗(300760)

常规诊疗快速恢复带动业绩高质量增长,维持“买入”评级

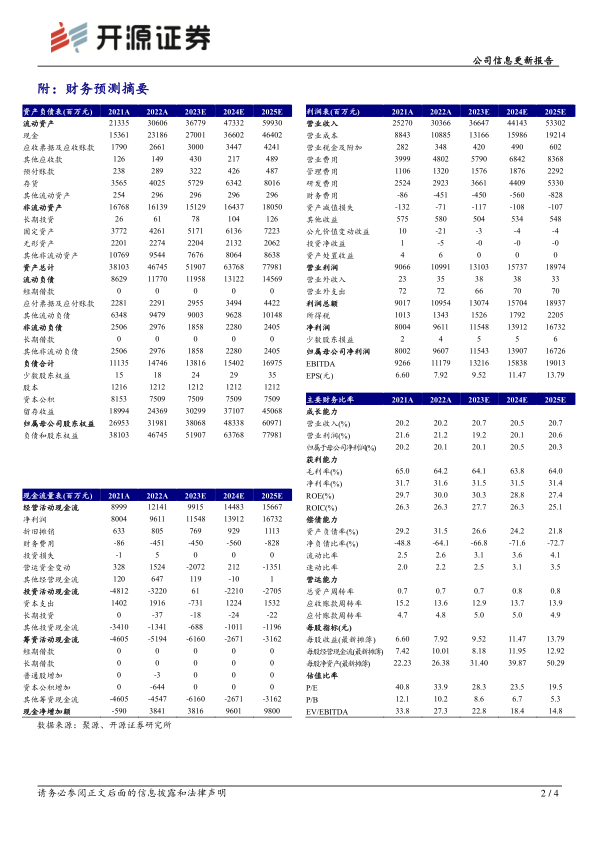

公司发布2023半年度报,2023H1收入为184.8亿元(+20.3%);归母净利润为64.4亿元(+21.8%);扣非净利润为63.4亿元(+20.8%)。受益于医疗新基建的持续推进,上半年国内院内诊疗量复苏,海外业务Q2快速增长,总体业绩表现亮眼。我们看好公司平台化及国际化优势,预计2023-2025年归母净利润为115.4/139.1/167.3亿元,EPS分别为9.52/11.47/13.79元,当前股价对应PE分别为28.3/23.5/19.5倍,考虑到公司业绩稳健增长,维持“买入”评级。

各业务板块保持高速增长,体外诊断和医学影像显著受益于诊疗量复苏

2023H1体外诊断收入59.7亿元(+16.2%),收入占比32.35%,国内增速~17%,海外增速~13%,主要得益于今年3月份以来国内医院常规诊疗活动加速恢复,推动了体外诊断二季度的快速增长(+38%),化学发光国内新增装机960台,其中高速机占比53%,海外新增装机1400台。并且海肽生物公司整合进展顺利,预计2023年下半年将推出三项心肌标志物试剂,有望加速试剂产品国产替代。2023H1医学影像收入为37.0亿元(+13.4%),收入占比20.0%,国内增速~10%,海外增速~16%,同样受益于诊疗量恢复,国内超声采购显著复苏,推动了影像二季度的增长(+36%)。生命信息与支持业务得益于国内市场ICU病房建设显著提速,重症所需设备的紧急采购量大幅增加,2023H1收入86.7亿元(+28.0%),收入占比46.9%,国内增速~46%,海外增速~6%。

国内医疗新基建引领国内业务增长,海外业务二季度显著提速

受益于医疗新基建持续推进,2023H1国内收入117.8亿(+27%)。截至2023年8日,国内医疗新基建待释放市场空间超230亿元,预计生命信息与支持业务未来两年仍有较高增长。而海外市场得益于二季度反弹,2023H1收入66.9亿元(+10.1%),二季度收入38.5亿元(+16.3%),其中欧洲、ROW地区二季度增长均超过20%。公司通过结合内生和并购的方式加快国际平台化能力建设,加速突破高端客户,上半年突破的全新高端客户数量在生命信息与支持、体外诊断和医学影像分别为168家、超180家和超110家,有望持续推动海外业务放量。

风险提示:医疗新基建与海外采购不及预期风险、集采超预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用