迈瑞医疗(300760)

投资要点:

事件:公司发布2023年三季报,实现营业收入273.04亿元,同比增长17.20%;归母净利润98.34亿元,同比增长21.38%。

点评:

受医疗反腐等因素影响,公司三季度收入增速下滑,利润端保持良好增长。分季度看,2023年Q1-Q3,公司分别实现营业收入83.64亿元、101.11亿元和88.28亿元,分别同比增长20.47%、20.20%和11.18%;分别实现归母净利润25.71亿元、38.71亿元和33.92亿元,分别同比增长22.14%、21.63%和20.52%。单看三季度,公司营收增速有所下降,预计主要是受到三季度国内医疗反腐影响。今年8月份以来,受到国家卫健委等9部门共同启动的关于全国范围整治医疗领域不正之风的影响,国内公立医院正常的招投标活动显著推迟,诊疗有所放缓,因此对国内各项业务的开展造成了不同程度的影响。

公司海外市场继续发力。公司在海外持续的高端客户群突破和加快推动全面的本地化平台建设,抓住全球重视医疗性价比等机遇,突破海内外高端医院和大型第三方连锁实验室,持续提升公司的产品竞争力和市场渗透率。2023年三季度,公司在国际市场增速环比二季度进一步提速至20%以上,其中发展中国家增速进一步提速至30%以上。

盈利能力提升,费用率优化。2023年三季度,公司销售毛利率为67.21%,同比提升2.58个百分点,环比提升2.27个百分点;销售净利率为38.34%,同比提升2.97个百分点,环比提升0.15个百分点。公司盈利能力提升,预计是因为公司高端产品发力以及高毛利率的生命信息与支持业务占比提升。费用方面,公司第三季度销售费用率13.08%,同比优化1.76个百分点,环比优化1.37个百分点,管理费用率相对稳定。

公司坚持高研发投入。2023年前三季度,公司研发投入28.11亿元,占营业收入的比重达到10.3%,同比增长23.3%,产品不断丰富,持续创新迭代,尤其在高端领域不断实现突破。第三季度,公司在体外诊断领域,推出MT8000全实验室智能化流水线、乙型肝炎病毒e抗体测定试剂盒(化学发光免疫分析法)、高敏心肌肌钙蛋白I(hs-cTnI)测定试剂盒(化学发光免疫分析法)、氨基末端脑利钠肽前体(NT-proBNP)测定试剂盒(化学发光免疫分析法)等新产品;在医学影像领域,推出高端台式彩超Res ona R9铂金版(北美)、高端体检台式彩超Hepatus9(中国)、面向国际客户的X光数字化升级解决方案RetroPad等新产品;在生命信息与支持领域,公司推出4K三维内窥镜荧光摄像系统和电子镜、AniFM3系(I3、S3)动物专用输注泵等新产品。

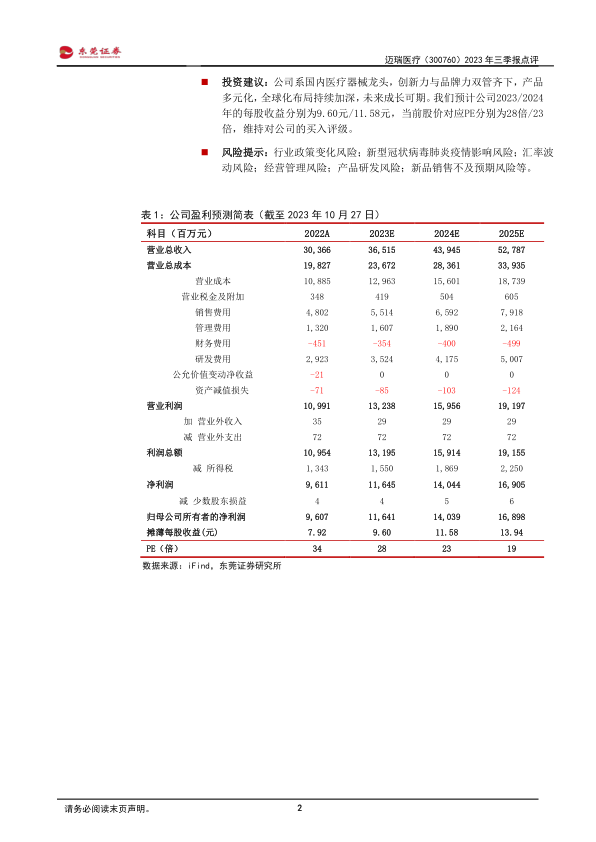

投资建议:公司系国内医疗器械龙头,创新力与品牌力双管齐下,产品多元化,全球化布局持续加深,未来成长可期。我们预计公司2023/2024年的每股收益分别为9.60元/11.58元,当前股价对应PE分别为28倍/23倍,维持对公司的买入评级。

风险提示:行业政策变化风险;新型冠状病毒肺炎疫情影响风险;汇率波动风险;经营管理风险;产品研发风险;新品销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用