迈瑞医疗(300760)

投资要点

段落提要:2023年前三季度公司实现营业收入273.0亿元(+17.2%,同比,下同),实现归母净利润98.3亿元(+21.38%),实现扣非后归母净利润96.86亿元(+21.02%);业绩符合我们预期。

单Q3国内业绩承压,海外业绩加速:分季度看,2023Q3公司实现收入88.3亿元(+11.18%),归母净利润33.9亿元(+20.52%),扣非归母净利润33.5亿元(+21.35%)。自8月份以来受到医疗行业整顿升级的影响,国内公立医院招投标活动显著推迟,因此对公司国内各项业务的展开造成了一定的影响,单Q3国内业务收入同比增长4.7%。得益于公司在海外持续的高端客户群突破和加快推动本地化平台建设,国际市场第三季度增长显著提速,其中发展中国家同比收入增速进一步提升至30%以上;单Q3海外业务收入同比增长23%。

分业务线条看:

(1)监护线医疗新基建待执行商机仍较高,海外高端客户持续突破:

生命信息与支持产线前三季度收入同比实现了20.8%的增长,其中微创外科收入同比增长超过30%,尽管8月以来国内招标工作受反腐影响有所放缓,截至三季度末,国内医疗新基建待执行商机仍保持在205亿元,预计未来两年将持续为该产线的增长贡献动力。海外市场2023前三季度生命信息与支持产线突破了超过200家空白高端客户、已突破的空白高端客户中有超过400家实现了重复采购,复购金额达7,000万美元;

(2)IVD业务Q2开始明显恢复,并购德赛切入海外IVD供应链平台:

公司IVD板块自3月以来恢复明显,前三季度成功突破了近百家海外第三方连锁实验室,收入同比实现了18.5%的增长,其中单Q3增速同比超过20%。公司于7月31日收购德赛诊断,解决海外供应链平台的缺失瓶颈,未来有望在IVD领域显著缩小与进口品牌之间的差距。

(3)中端、高端超声收入占比提升明显,影像业务海外进一步高端突破:公司影像业务前三季度收入同比增长9.1%,其中海外超声收入同比增长超过15%。海外市场通过国内国际学术联动会议,有效地推动了全新R系列、I系列等超声产品渗透入院,使得中端和高端超声收入占海外超声收入的比重首次超过一半,未来有望持续高端突破。

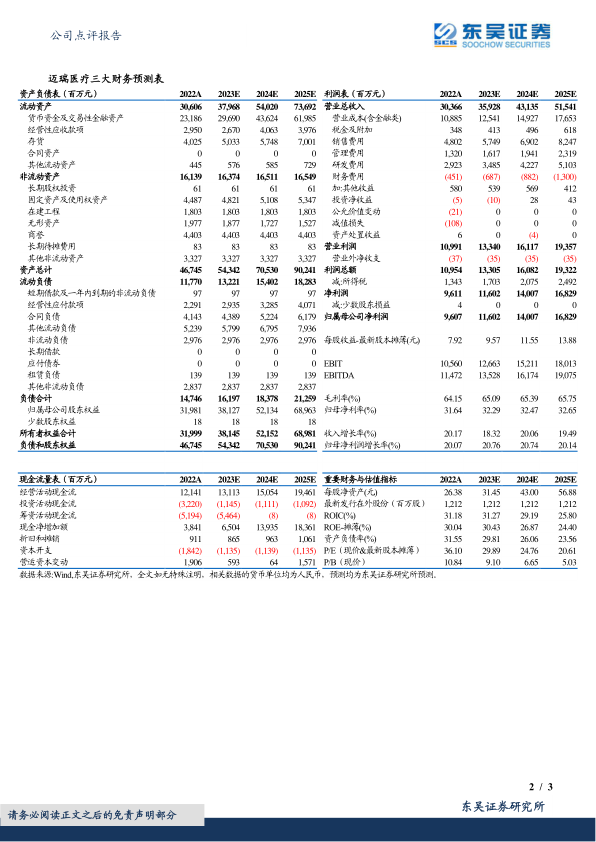

盈利预测与投资评级:考虑到公司国内业务受反腐影响Q3承压,我们将公司23-25年归母净利润由117/140/169亿元下调至116/140/168亿元,当前市值对应PE为30/25/21倍,同时我们看好公司作为国内医疗器械龙头未来在海外市场的发展,维持“买入”评级。

风险提示:研发进展不及预期,汇兑损益等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用