昆药集团(600422)

主要观点:

事件

事件1:2023年10月28日,公司发布三季度报告,2023年前三季度公司实现营业收入56.11亿元,同比-9.40%。归母净利润3.86亿元,同比+3.58%,扣非归母净利润3.11亿元,同比+19.60%。

事件2:2023年10月28日,公司发布公告,昆药集团与华润三九、华润圣火、华润现代共同参与注册成立三七研究院。三七研究院注册资本为人民币10,000万元,其中,昆药集团以自有资金认缴出资人民币4,000万元,持有三七研究院40%股权。三七研究院成立后将纳入昆药集团合并报表范围。

事件点评

公司扣非归母净利润保持两位数增长,业务重塑激发新动能

扣非归母净利润保持两位数增长。2023年前三季度,公司持续进行业务重塑,启动营销组织变革,实现营业收入56.11亿元,同比-9.40%,实现归母净利润3.86亿元,同比+3.58%,扣非归母净利润3.11亿元,同比+19.60%。单季度来看,2023Q3公司实现营业收入18.40亿元,同比-6.36%,实现归母净利润1.63亿元,同比+4.20%,扣非归母净利润1.33亿元,同比+15.61%。

公司毛利率持续上升。公司毛利率为45.06%,同比+2.19个百分点。公司前三季度的期间费用率为35.39%,同比+1.12个百分点;其中,销售费用率31.05%,同比+1.79个百分点,管理费用率4.17%,同比-0.31个百分点,财务费用率0.17%,同比-0.36个百分点。研发费用率为0.77%,同比-0.42个百分点。经营性现金流净额为-0.36亿元,同比+68.44%,主要系购买商品支付的现金减少所致。

成立三七研究院,助推公司打造三七产业链标杆

2023年10月28日,昆药集团发布投资新公司的公告,昆药集团与华润三九、华润圣火、华润现代共同参与注册成立三七研究院;三七研究院注册资本为人民币10,000万元,其中,昆药集团以自有资金认缴出资人民币4,000万元,持有三七研究院40%股权。三七研究院成立后将纳入公司合并报表范围。三七研究院定位为政府引导、市场主导的高水平三七产业新型研发机构,旨在攻克三七产业共性关键技术,打破三七产业技术壁垒,完善三七产业链和创新链缺失环节;通过项目孵化、技术转移等模式,促进相关成果实现产业化或技术辐射,推动三七产业高质量发展。

新公司的设立,符合昆药集团的战略发展方向,有助于昆药集团充分发挥公司在三七产业全产业链的布局优势,加速实现华润三九与公司三七产业的资源整合和协同赋能;助力昆药集团打造三七产业链标杆、助推三七产业高质量跨越式发展奠定坚实基础。

强品牌、强渠道提升核心产品增速,重研发、重创新持续为企业蓄力赋能

公司深入推进与华润三九的融合,加快CHC板块业务及产品融入三九商道,实现产品终端覆盖率、品牌影响力的稳步提升。2023Q3公司CHC板块已完成针对国内20个省区一级渠道商的整合工作,客均销量大幅提升、CHC业务提质增速明显。同时,昆中药重点品种参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒、板蓝清热颗粒、清肺化痰丸等在单三季度均实现30%以上的增长。

公司持续加强产品的品牌、学术赋能,同时拓宽产品渠道,公司三七产品群渠道渗透率、市场占有率稳步提升。2023Q3公司注射用血塞通(冻干)在上海市中成药带量采购中中标,为稳住集采基本盘再下一城,并继续保持稳健增长;血塞通片在上海市中成药带量采购中中标,为该产品在上海区域内销售实现量的突破奠定基础,血塞通口服产品同比实现10%以上增长,核心产品血塞通软胶囊同比增长20%以上。

公司研发端硕果累累。公司自主研发的抗疟药产品双氢青蒿素磷酸哌喹片40mg/320mg通过WHO-PQ认证现场检查,并最终获得WHO的PQ认证;公司自主研发的适用于缺血性脑卒中的创新药1类药KYAZ01-2011-020临床II期已启动了二十余家研究中心;适用于异檬酸脱氢酶-1(IDH1)基因突变1类创新药KYAH01-2016-079临床I期继续入组中;国内同品种首家申报一致性评价的仿制药精神类用药化学注射剂KYAH06-2018-094项目已提交发补资料,另一口服产品的一致性评价KYAH07-2022-190项目已完成前期研究,正在整理资料准备递交申请。

投资建议

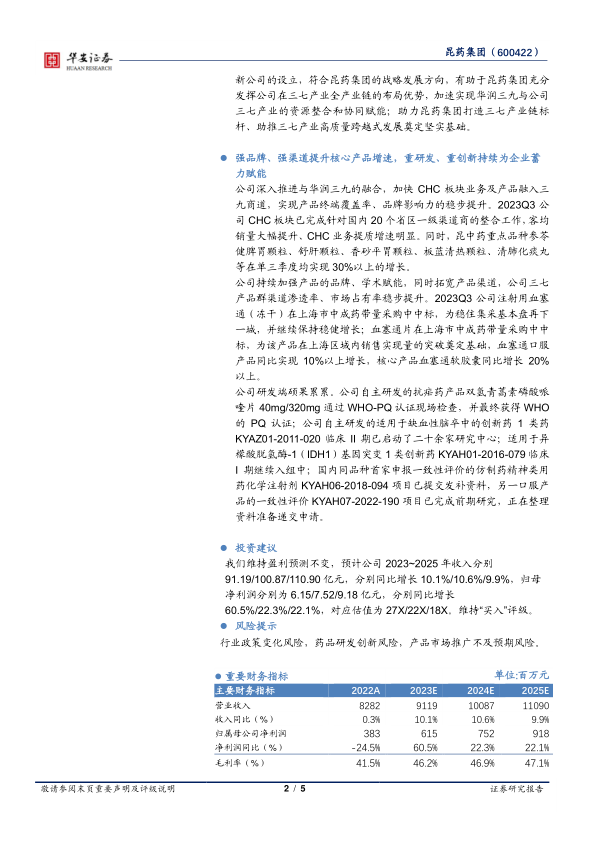

我们维持盈利预测不变,预计公司2023~2025年收入分别

91.19/100.87/110.90亿元,分别同比增长10.1%/10.6%/9.9%,归母净利润分别为6.15/7.52/9.18亿元,分别同比增长

60.5%/22.3%/22.1%,对应估值为27X/22X/18X。维持“买入”评级。

风险提示

行业政策变化风险,药品研发创新风险,产品市场推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用