昆药集团(600422)

营收略有承压,利润稳健增长,彰显降本增效成果,维持“买入”评级

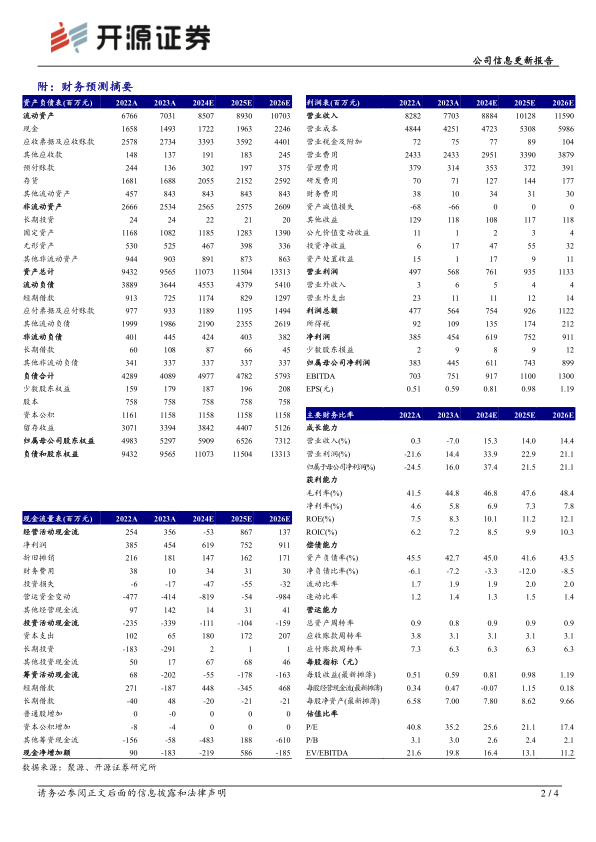

公司2023年实现营收77.03亿元(同比-6.99%,下文皆为同比口径);归母净利润4.45亿元(+16.05%);扣非归母净利润3.35亿元(+33.45%)。从盈利能力来看,2023年毛利率为44.82%(+3.3pct),净利率为5.9%(+1.24pct)。从费用端来看,2023年销售费用率为31.58%(+2.21pct);管理费用率为4.07%(-0.51pct);研发费用率为0.93%(+0.08pct);财务费用率为0.13%(-0.33pct)。我们看好公司慢病管理及精品国药两大核心业务,并考虑未来产品推广等费用支出影响,下调2024-2025年并新增2026年归母净利润预测,预计分别为6.11、7.43、8.99亿元(原预计2024-2025年为6.40、7.58亿元),EPS分别为0.81、0.98、1.19元/股,当前股价对应PE分别为25.6、21.1、17.4倍,维持“买入”评级。

血塞通系列产品为主的心脑血管领域、妇科治疗领域产品营收增速亮眼

分行业来看,口服剂营收30.55亿元(+5.58%);针剂营收10.59亿元(+11.09%)、其他类营收1.05亿元(-63.39%);药品、器械批发与零售营收33.21亿元(-7.4%)。

分产品来看,心脑血管治疗领域营收20.79亿元(+13.67%);骨科系列营收2.18亿元(-7.34%);抗疟类营收0.91亿元(-18.03%);妇科营收3.32亿元(+20.61%);消化系统营收5.35亿元(-6.36%);其他类营收9.62亿元(-13.28%);药品、器械批发与零售营收33.21亿元(-7.4%)。具体来看,治疗心脑血管疾病的血塞通系列产品中,口服剂同比增长19.44%、注射剂同比增长22.65%;昆中药核心品种舒肝颗粒受益于丰富的医学证据切入情绪治疗领域,同比增长11.11%。

短-中-长期发展战略拟定,内生外延赋能核心业务拓展

公司将持续聚焦老龄健康-慢病管理和精品国药两大核心业务领域,通过短-中-长期三步走的发展行动规划,重点打造三七系列产品和“昆中药1381”品牌,通过“内生+外延”方式双轮驱动业绩增长,力争2028年末实现营收翻倍,工业收入达100亿元,持续坚定以成为银发健康产业第一股为发展战略目标。

风险提示:政策变化风险,市场竞争加剧,产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用