中心思想

业绩超预期与战略转型驱动增长

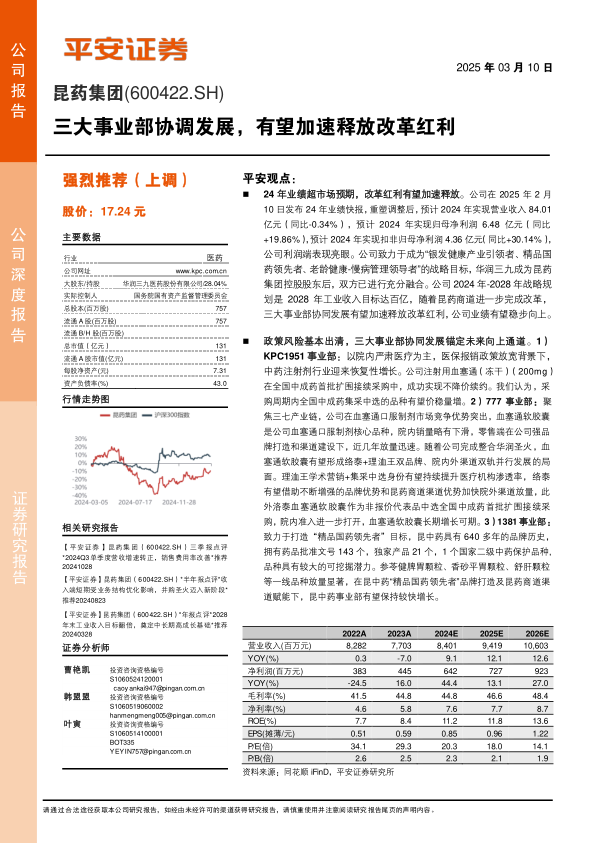

昆药集团在2024年实现了超出市场预期的业绩表现,归母净利润和扣非归母净利润分别同比增长19.86%和30.14%,显示出公司在重塑调整后的强劲复苏势头。这一亮眼成绩的背后,是公司深度推进业务和组织变革的成果,以及华润三九成为控股股东后,双方在战略、业务和渠道上的深度融合。公司明确了“银发健康产业引领者、精品国药领先者、老龄健康-慢病管理领导者”的战略目标,并制定了2028年工业收入达百亿的宏伟规划,为未来五年的持续增长奠定了坚实基础。

政策风险出清与三大事业部协同发展

报告指出,昆药集团面临的政策风险已基本出清,为公司未来的稳健发展扫清了障碍。在新的战略框架下,公司设立了KPC1951、777和1381三大事业部,分别聚焦院内严肃医疗、三七产业链慢病管理和精品国药。这些事业部通过协同发展,有望加速释放改革红利。例如,KPC1951事业部的注射用血塞通(冻干)在全国集采中实现不降价续约,确保了其市场地位;777事业部通过整合华润圣火,形成了血塞通软胶囊“络泰+理洫王”双品牌、院内外双轨并行的发展格局,市场空间广阔;1381事业部则凭借昆中药的深厚品牌历史和多元化产品线,在品牌打造和渠道赋能下有望实现加速增长。昆药商业作为支撑,也在持续优化业务结构,预计保持平稳增长。综合来看,公司通过清晰的战略规划、有效的组织变革和三大事业部的协同效应,正锚定未来向上的发展通道,业绩有望稳步提升,因此评级被上调至“强烈推荐”。

主要内容

2024年业绩表现与五年战略规划

昆药集团在2025年2月10日发布的2024年业绩快报显示,公司在重塑调整后取得了显著的利润增长。预计2024年实现营业收入84.01亿元,同比微降0.34%,但归属于母公司股东的净利润预计达到6.48亿元,同比增长19.86%;扣除非经常性损益后的归母净利润预计为4.36亿元,同比大幅增长30.14%。尤其在2024年第四季度,公司预计实现归母净利润2.61亿元,扣非归母净利润1.47亿元,利润端表现亮眼。这主要得益于公司在2024年12月20日完成对华润圣火51%股权的收购并将其纳入合并报表范围,预计华润圣火在2024年贡献约1亿元的并表利润。此外,公司强化了在慢病管理、老龄健康领域以及三七系列产品和“昆中药1381”、“777”品牌的优势,持续提升业务规模。

在盈利能力方面,公司毛利率保持稳定,净利率稳中有升。2024年前三季度毛利率为40.91%,净利率为7.16%。费用控制方面,公司持续加强管理,销售费用率显著下降,2024年前三季度销售费用率为25.99%,同比下降5.06个百分点。从收入构成来看,心脑血管系统是公司医药工业收入占比最高的领域,2023年实现收入20.79亿元,同比增长13.67%。公司近年来持续发力口服产品,其销售占比从2019年的28%提升至2023年的40%,为未来发展奠定了基础。

华润三九成为昆药集团控股股东后,双方进行了充分融合,成立了KPC1951、777、1381三大事业部,并由核心高管担任负责人。在营销渠道方面,公司借助三九商道基础,进一步整合商业渠道,搭建“合理覆盖、快速流通、有效销售”的昆药商道。公司制定了2024年至2028年的五年战略规划,目标是到2028年工业收入达到百亿。随着昆药商道改革的深入推进和三大事业部的协同发展,公司业绩有望稳步向上,加速释放改革红利。

三大事业部协同发展与市场机遇

KPC1951事业部:政策利好与核心产品稳健增长

KPC1951事业部聚焦心脑血管、骨骼肌肉、呼吸系统、神经精神等核心治疗领域,承接公司“银发健康产业引领者”的战略目标。其主要产品包括注射用血塞通(冻干)、天麻素注射液、玻璃酸钠注射液、阿尔法骨化醇软胶囊等。2023年,公司针剂产品收入达到10.59亿元,毛利率保持在83.39%的较高水平。

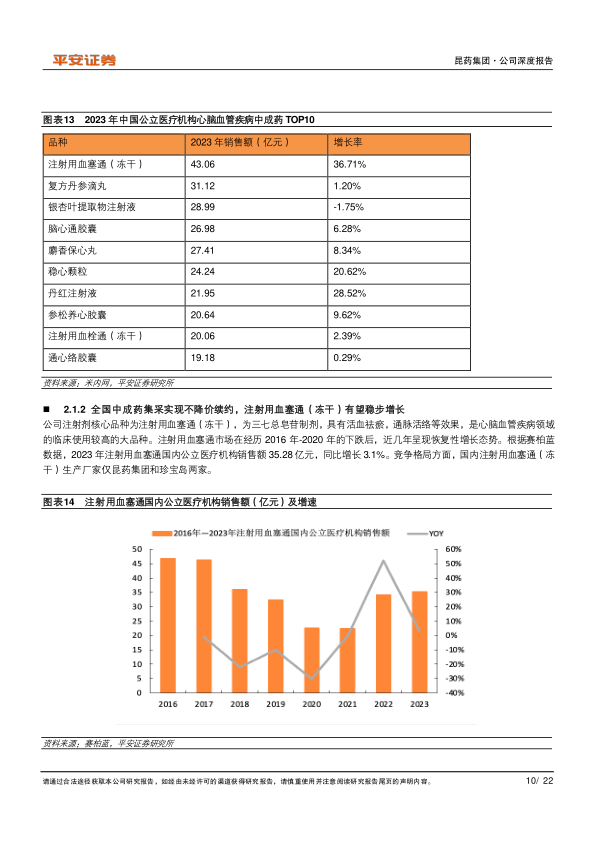

医保政策对中药注射剂的限制逐步放宽,为行业复苏提供了有利条件。2021版医保目录中药注射剂限制有所松动,2023版医保目录进一步放宽了热毒宁注射液等中药注射剂的使用限制。在医保政策报销限制放宽的背景下,中药注射剂行业迎来了恢复性增长。根据赛柏蓝数据,2023年中药注射剂各大品类均实现正增长,其中,心脑血管和呼吸系统销售规模分别达到332亿元(同比增长12%)和100亿元(同比增长42%)。心血管疾病在城乡居民疾病死亡中占据首位,市场规模广阔。2023年中国公立医疗机构心脑血管疾病中成药市场规模为850.55亿元,同比增长5.68%。

公司注射剂核心品种注射用血塞通(冻干)是心脑血管疾病领域临床使用量较大的品种。在经历2016年至2020年的下跌后,其市场销售额近年来呈现恢复性增长态势。2023年,注射用血塞通在国内公立医疗机构的销售额达到35.28亿元,同比增长3.1%。在竞争格局方面,国内注射用血塞通(冻干)的生产厂家仅昆药集团和珍宝岛两家。在全国中成药首批扩围接续采购中,公司200mg规格的注射用血塞通(冻干)成功实现不降价续约,这标志着集采降价风险基本出清,有望实现价稳量增。2023年,公司注射用血塞通(冻干)的销量达到7386万支,同比增长24.62%,预计未来将继续稳步增长。

777事业部:血塞通软胶囊双品牌驱动与广阔市场

777事业部聚焦三七产业链,致力于慢病管理和老龄健康领域。公司血塞通口服系列产品包括血塞通软胶囊、血塞通滴丸、血塞通片、血塞通颗粒等多个剂型,其中血塞通软胶囊是核心品种。血塞通口服剂型市场竞争较为激烈,主要厂家包括昆药集团、华润圣火、云南维和药业等。从生产厂家数量看,血塞通软胶囊和胶囊剂型仅有2家企业。在2024年全国中成药集采中,公司血塞通软胶囊、血塞通滴丸作为报价代表品成功中选,同时还有14个品规作为非报价代表品被纳入供应清单,这将有助于提升公司“777”品牌形象,带动血塞通口服产品销售进一步提升。

公司血塞通口服产品整体保持较快增长趋势,销售额从2019年的6.82亿元增长至2023年的9.55亿元。其中,2023年血塞通软胶囊同比增长33.04%,血塞通片同比增长15.09%。血塞通软胶囊在院内市场销量略有下滑,但零售端在公司强品牌打造和渠道建设下放量迅速,2023年销量达4.9亿粒,同比增长58.58%。随着2024年全国中成药首批扩围接续采购将公司血塞通软胶囊纳入非报价代表品供应清单,院内准入进一步打开,院内销量有望重回增长通道。

2024年12月20日,公司完成对华润圣火51%股权的收购,将其纳入合并报表。华润圣火2023年实现营业收入7.51亿元,净利润2.03亿元,净利率高达27%。此次整合将使血塞通软胶囊形成“络泰+理洫王”双品牌、院内外渠道双轨并行发展的局面。理洫王血塞通软胶囊通过学术营销和集采中选身份有望提升医疗机构市占率,而络泰血塞通软胶囊则可借助院内学术营销带动品牌知名度,并结合昆药商道渠道优势加速院外市场放量。血塞通软胶囊已被纳入多项临床指南和专家共识,其在治疗脑卒中和冠心病以及预防心脑血管疾病方面优势突出。根据测算,其潜在市场空间超过40亿粒,包括脑卒中治疗的6.6亿粒、冠心病治疗的3.1亿粒以及高血压人群预防保健的31.3亿粒,需求端仍有巨大增长空间。

1381事业部:昆中药品牌赋能与利润弹性

昆中药1381事业部致力于打造“精品国药领先者”目标,拥有640多年的品牌历史,持有143个药品批准文号,其中独家产品21个,1个国家二级中药保护品种,具有巨大的可挖掘潜力。其主要产品包括参苓健脾胃颗粒、香砂平胃颗粒、舒肝颗粒等一线品种。

参苓健脾胃颗粒保持快速放量趋势。根据中康科技数据,胃肠道疾病中成药零售市场平稳增长,2023年市场规模为166.8亿元,同比增长6.5%。公司通过与头部连锁药店深度合作和跨界营销,参苓健脾胃颗粒的销售额从2017年的0.88亿元增长至2022年的3.26亿元。预计在行业扩容、品牌打造和多元营销渠道推动下,该产品将继续保持较快增长。

香砂平胃颗粒作为公司基药品种,主要用于消化不良等消化系统疾病。2023年在医疗机构胃药用药中成药市场份额为2.8%,位列TOP10产品中的第9位。该产品销售额从2017年的0.41亿元增长至2022年的1.73亿元,有望与参苓健脾胃颗粒共同打造消化系统疾病中成药的院内和院外优势品种。

舒肝颗粒通过重塑学术引领,成功切入抗抑郁用药赛道。近年来,公司不断夯实在抗抑郁方面的循证医学证据,其治疗混合性焦虑抑郁障碍的临床研究成果已发表,并进入《中成药治疗抑郁障碍临床应用指南》。神经系统疾病中成药市场持续扩容,从2018年的73.12亿元提升至2023年的95.83亿元。舒肝颗粒切入这一赛道,有望打开未来的市场空间,迎来加速放量。

昆中药收入预计加速增长,利润率具有更高弹性。2022年昆中药实现收入13.19亿元,同比增长8.83%。尽管2023年收入有所下降(主要系营销平台调整),但随着昆药商道体系搭建完毕,以昆中药为代表的OTC品种有望迎来加速增长。考虑到昆中药深厚的品牌历史和丰富的产品线,在“精品国药领先者”品牌打造及昆药商道渠道赋能下,昆中药事业部收入预计保持较快增长。同时,在华润三九全方位的成本及费用控制下,昆中药的利润率有望稳步提升。

昆药商业:业务结构优化与平稳增长

昆药商业以“打造具备老年健康和中药材产业链前端服务能力的特色医药商业公司”为目标,持续夯实基层医疗业务、等级医疗业务,并优化业务结构。尽管昆药商业近几年收入略有下滑,2023年实现收入33.69亿元,同比下降10.53%,但在公司持续优化业务结构下,其利润率有所提升。预计昆药商业业务将保持平稳增长。此外,华润三九已承诺在五年内解决与昆药商业存在的同业竞争问题,未来同业竞争有望逐步得到解决。

业绩预测与投资评级上调

基于公司政策风险基本出清和改革红利加速释放的判断,报告调整了此前的盈利预测。预计公司2024-2026年营业收入分别为84.01亿/94.19亿/106.03亿元,同比分别增长9.1%/12.1%/12.6%。净利润预计分别为6.42亿/7.27亿/9.23亿元,同比分别增长44.4%/13.1%/27.0%。对应2025年3月7日收盘价,2024-2026年PE分别为20.3倍/18.0倍/14.1倍,与可比中药国有企业(华润三九、达仁堂、云南白药)的平均预期PE(20.23倍、17.81倍、15.82倍)基本持平。考虑到公司政策风险基本出清,业绩未来有望稳步向上,报告将投资评级从“推荐”上调至“强烈推荐”。

总结

昆药集团在2024年展现出强劲的业绩复苏和增长潜力,利润端表现超出市场预期,主要得益于华润圣火的并表贡献以及公司在慢病管理和品牌建设方面的持续发力。在华润三九成为控股股东后,公司战略目标明确,组织架构深度变革,形成了KPC1951、777、1381三大事业部协同发展的格局。

政策风险的基本出清为公司发展提供了有利环境。KPC1951事业部的注射用血塞通(冻干)在全国集采中实现不降价续约,确保了核心产品的市场地位和稳健增长。777事业部通过整合华润圣火,构建了血塞通软胶囊“络泰+理洫王”双品牌、院内外双轨并行的发展模式,其广阔的市场空间和多剂型协同效应预示着强劲增长。1381事业部则凭借昆中药深厚的品牌历史和丰富的产品线,通过创新营销和学术引领,有望在胃肠道和神经系统疾病领域实现加速增长和利润率提升。昆药商业作为支撑,通过业务结构优化,预计将保持平稳发展。

综合来看,昆药集团通过清晰的五年战略规划、有效的业务和组织变革、以及三大事业部的协同效应,正加速释放改革红利,未来业绩有望稳步向上。鉴于公司政策风险基本出清、核心产品竞争力增强、市场空间广阔以及盈利能力提升的预期,本报告上调其投资评级至“强烈推荐”。然而,投资者仍需关注集采降价、中药材价格波动、产品销售放量不及预期以及品牌建设不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用