昆药集团(600422)

投资要点

事件:2024年6月7日,昆药集团发布公告,拟与关联方华润三九签署股权转让协议,以自有或自筹资金人民币17.91亿元收购华润三九持有的昆明华润圣火药业有限公司51%股权。

并购标的华润圣火基本情况:华润圣火主要业务为生产销售血塞通软胶囊(核心产品)等,2023年华润圣火净资产为9.95亿元,营业收入为7.5亿元,净利润为2亿元,净利率高达27%。本次评估值对应市盈率和市净率分别为17.5倍和3.97倍,相对可比公司处于合理估值区间。

并购圣火1+1>2,核心产品血软有望成为数十亿级产品:华润三九在并购昆药时即承诺会解决同业竞争问题,公司与圣火业务层面融合持续推进,2024年乌镇健康大会上,公司已正式发布“777”品牌,未来圣火的沥血王和昆药的络泰正式更名为777“沥血王”以及777“络泰”,打造心脑血管防治的最佳天然用药。此次收购方案发布后,我们认为近期即有望实现股权层面的融合,24年即可在报表端贡献业绩,未来血塞通软胶囊在解决同业竞争后,有望实现1+1>2的情形,既能提升血软这一大单品的市场规模,昆药也有望借鉴圣火经验,提升昆药血软净利率,未来,昆药和圣火血塞通软胶囊有望迅速成长为数十亿级体量品种。

“战略规划”目标明确,业务线条划分清晰,品牌重塑正当时:“战略规划”将通过内生发展加外延扩张方式,力争2028年末实现营业收入翻番,工业收入达到100亿元,致力于成为银发健康产业第一股。我们以工业口径估算,公司24-28年工业收入CAGR接近20%。公司成立“1381、1951、777”三个事业部,1)“1381”承载拥有640余年历史的昆中药,多维度重塑文化品牌、多渠道突破终端覆盖,2023年已完成全国范围内的零售、医疗体系昆药销售渠道整合建设,实现从多级渠道到聚焦重点主流客户重点管控。2)“1951”承载院内严肃医疗产品,结合“学术赋能+品牌打造”,以学术赋能营销,构建、提升昆药品牌价值;3)“777”承载三七口服制剂。我们预计到28年公司战略规划完成时,“昆中药1381”有望成长为35-40亿级体量,“777”有望成长为30-35亿级体量,“KPC1951”有望成长为25-30亿级体量,对应2023-2028年cagr分别为30%+、30%+、7%。

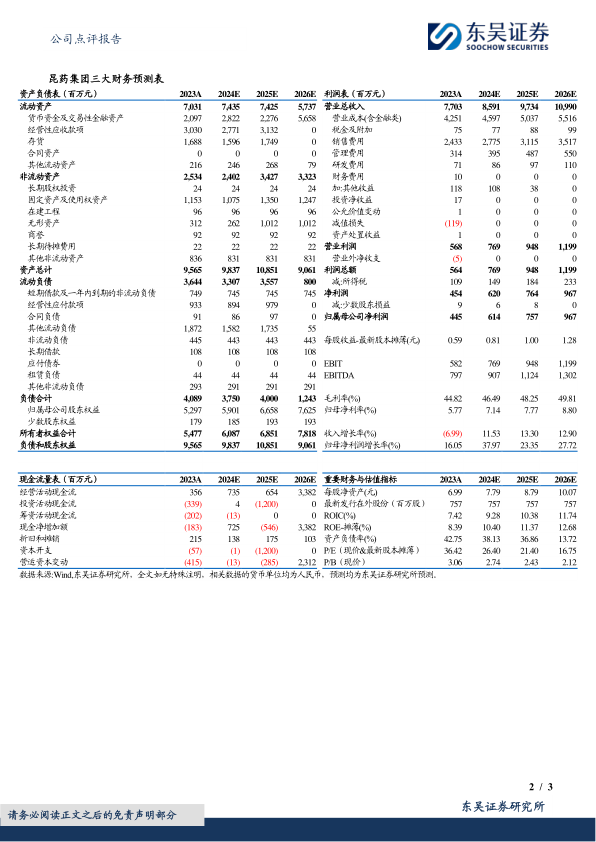

盈利预测与投资评级:考虑到收购方案尚未执行,我们维持公司24-26年归母净利润为6.1/7.6/9.7亿元,当前市值对应PE为26/21/17倍,维持“买入”评级。

风险提示:收购进展不及预期,品牌打造不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用