昆药集团(600422)

事件:2025年3月11日,公司发布《2024年年度报告》。2024年公司实现营业收入84.01亿元,重述调整后同比基本持平,实现归母净利润6.48亿元,重述调整后同比增长19.86%,实现扣非净利润4.19亿元,重述调整后同比增长25.09%。2024年公司收购华润圣火51%股权,属于同一控制下企业合并,因此财务数据进行重述调整。

点评:

口服剂保持稳定增长,针剂同比大幅下滑。

业绩符合预期,分业务类型来看:1)2024年公司口服剂实现营业收入36.93亿元,同比增长8.15%;2024年公司血塞通系列口服产品整体保持稳健增长,血塞通滴丸通过“以价换量”逐步缓解因集采价格下降所带来的收入承压,重归过亿产品阵营;2024年公司血塞通软胶囊实现销量15.84亿粒(含络泰和理洫王),同比增长11.27%;2024年昆中药的核心品种参苓健脾胃颗粒、舒肝颗粒、清肺化痰丸合计同比增长20%,清肺化痰丸营收规模破亿,参苓健脾胃颗粒、舒肝颗粒营收规模创历史新高。2)2024年公司针剂实现营业收入5.39亿元,同比下滑49.09%,其中,2024年注射用血塞通(冻干)销量3,348万支,同比下滑54.66%,主要是受到医保支付试点政策调整等因素的影响。3)2024年公司批发与零售业务实现营业收入36.55亿元,同比增长6.07%。展望2025年,公司预计实现营业收入双位数增长。

积极拥抱集采政策,医疗终端覆盖度有望提升。

公司积极参与国家和省级/省际联盟组织的药品集中带量采购工作,公司三七血塞通系列产品,包括公司的注射用血塞通(冻干)、血塞通软胶囊、血塞通滴丸、血塞通颗粒、血塞通片,以及圣火药业的血塞通软胶囊等全剂型顺利中选全国中成药集采首批扩围接续项目。我们认为,公司的血塞通系列在本次集采中全面中选,带量采购期间公司产品供应价格相对稳定,有望凭借集采身份持续开发医疗终端,提升血塞通系列产品在各级医疗机构的覆盖率,实现快速放量。

构建昆药商道体系,渠道改革成效显著。

公司借助三九商道体系等优势,持续推动渠道变革,重点加强经销商管理,积极建构昆药商道,公司将通过昆药商道实现各类型产品通过商业渠道快速到达终端和用户,并通过商业网络的丰富,逐步实现全终端覆盖、建设全渠道生态平台,强化终端管控、提升渠道效率。我们认为,昆药商道的建设,有望带动公司777事业部和昆中药1381事业部核心品种提升零售终端覆盖度,具体来看:

1)777事业部全面对标华润三九KA管理体系,持续提升百强连锁战略合作和终端覆盖率,通过昆药商道深入布局中小连锁及广阔市场,有效提升核心产品的终端覆盖数量,提高产品的市场可及性,持续搭建商销渠道网络,全国范围内开展多场商销启动会。

2)昆中药1381事业部持续构建“合理覆盖、快速流通、有效销售”的昆药销售渠道,完成全国零售、医疗体系的渠道整合建设,实现从多级渠道向聚焦重点主流客户重点管控的转变;蒲公英计划助力实现全渠道提升覆盖,铁架子项目试点推进搭建纯销型精准营销网络,专业动销、品牌动销、市场动销多管齐下助力纯销规模提升,昆中药参苓健脾胃颗粒、舒肝颗粒、清肺化痰丸等终端覆盖率稳步提升,黄金单品纯销规模逆势突破。

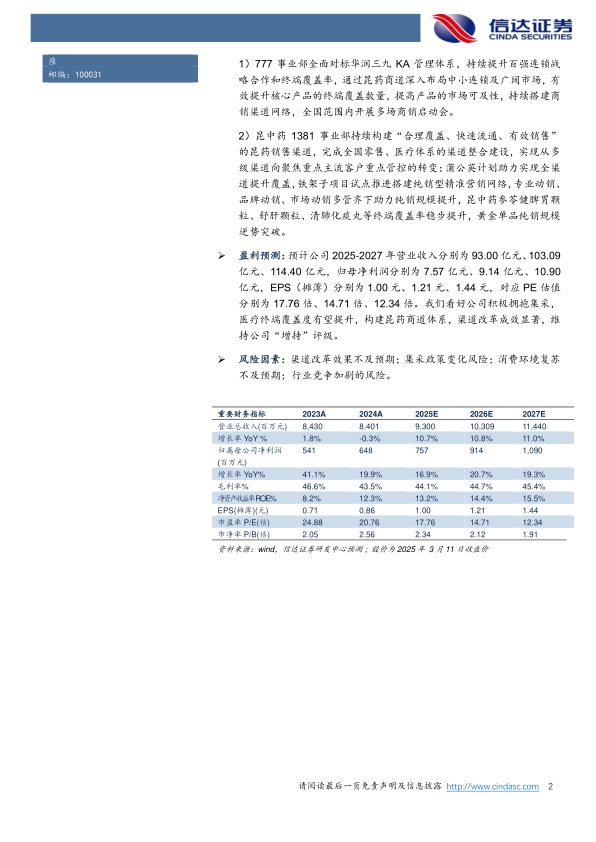

盈利预测:预计公司2025-2027年营业收入分别为93.00亿元、103.09亿元、114.40亿元,归母净利润分别为7.57亿元、9.14亿元、10.90亿元,EPS(摊薄)分别为1.00元、1.21元、1.44元,对应PE估值分别为17.76倍、14.71倍、12.34倍。我们看好公司积极拥抱集采,医疗终端覆盖度有望提升,构建昆药商道体系,渠道改革成效显著,维持公司“增持”评级。

风险因素:渠道改革效果不及预期;集采政策变化风险;消费环境复苏不及预期;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用