昆药集团(600422)

投资要点

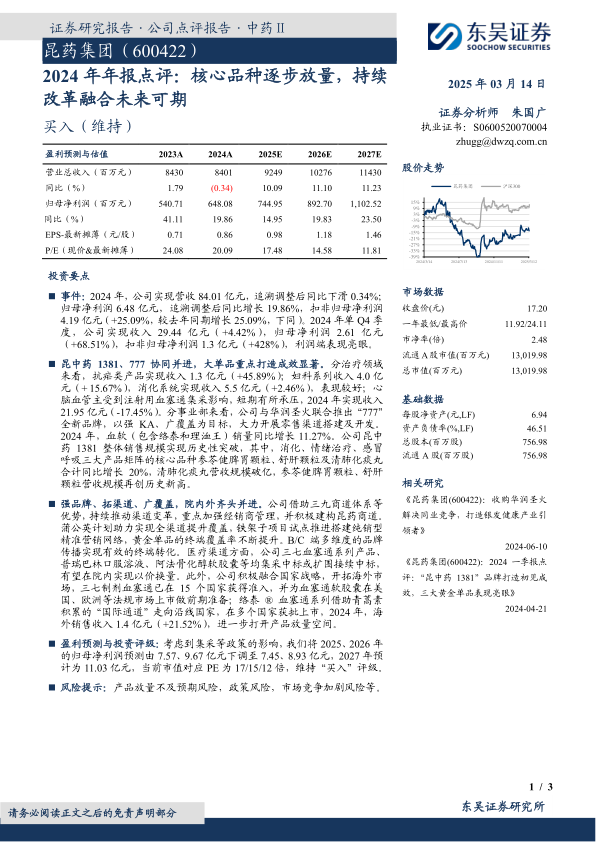

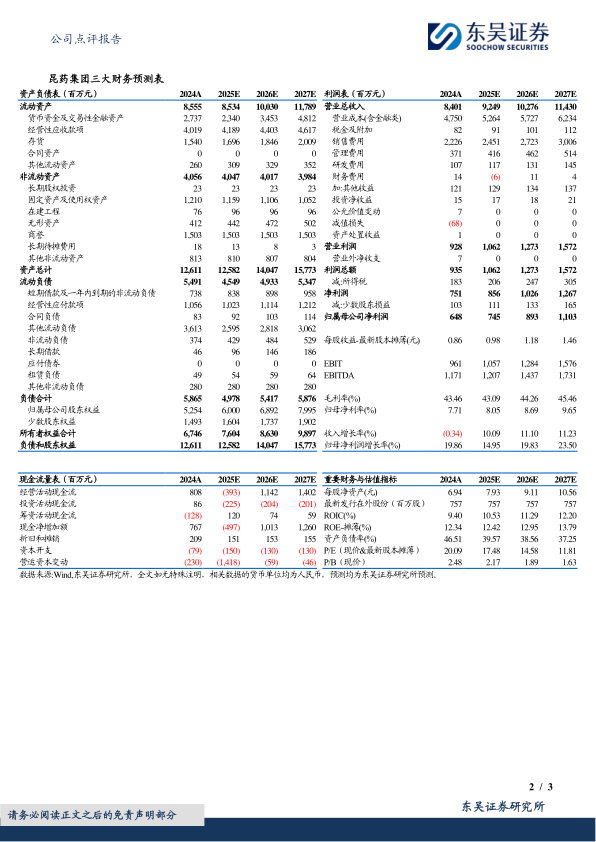

事件:2024年,公司实现营收84.01亿元,追溯调整后同比下滑0.34%;归母净利润6.48亿元,追溯调整后同比增长19.86%,扣非归母净利润4.19亿元(+25.09%,较去年同期增长25.09%,下同)。2024年单Q4季度,公司实现收入29.44亿元(+4.42%),归母净利润2.61亿元(+68.51%),扣非归母净利润1.3亿元(+428%),利润端表现亮眼。

昆中药1381、777协同并进,大单品重点打造成效显著。分治疗领域来看,抗疟类产品实现收入1.3亿元(+45.89%);妇科系列收入4.0亿元(+15.67%),消化系统实现收入5.5亿元(+2.46%),表现较好;心脑血管主受到注射用血塞通集采影响,短期有所承压,2024年实现收入21.95亿元(-17.45%)。分事业部来看,公司与华润圣火联合推出“777”全新品牌,以强KA、广覆盖为目标,大力开展零售渠道搭建及开发。2024年,血软(包含络泰和理洫王)销量同比增长11.27%。公司昆中药1381整体销售规模实现历史性突破,其中,消化、情绪治疗、感冒呼吸三大产品矩阵的核心品种参苓健脾胃颗粒、舒肝颗粒及清肺化痰丸合计同比增长20%,清肺化痰丸营收规模破亿,参苓健脾胃颗粒、舒肝颗粒营收规模再创历史新高。

强品牌、拓渠道、广覆盖,院内外齐头并进。公司借助三九商道体系等优势,持续推动渠道变革,重点加强经销商管理,并积极建构昆药商道。蒲公英计划助力实现全渠道提升覆盖,铁架子项目试点推进搭建纯销型精准营销网络,黄金单品的终端覆盖率不断提升。B/C端多维度的品牌传播实现有效的终端转化。医疗渠道方面,公司三七血塞通系列产品、普瑞巴林口服溶液、阿法骨化醇软胶囊等均集采中标或扩围接续中标,有望在院内实现以价换量。此外,公司积极融合国家战略,开拓海外市场,三七制剂血塞通已在15个国家获得准入,并为血塞通软胶囊在美国、欧洲等法规市场上市做前期准备;络泰®血塞通系列借助青蒿素积累的“国际通道”走向沿线国家,在多个国家获批上市,2024年,海外销售收入1.4亿元(+21.52%),进一步打开产品放量空间。

盈利预测与投资评级:考虑到集采等政策的影响,我们将2025、2026年的归母净利润预测由7.57、9.67亿元下调至7.45、8.93亿元,2027年预计为11.03亿元,当前市值对应PE为17/15/12倍,维持“买入”评级。

风险提示:产品放量不及预期风险,政策风险,市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用