健友股份(603707)

事件:2020年11月3日公司发布公告,阿扎胞苷注射剂获得FDA批准,近期将安排在美国上市销售,有望对公司今年经营业绩产生积极影响。

阿扎胞苷注射剂ANDA获批,非肝素制剂注射剂占比有望持续提高。阿扎胞苷用于治疗分型骨髓增生异常综合征(MDS)等适应症,与上周公司公告获批的白消安、氯法拉滨都可用于治疗白血病。阿扎胞苷注射剂原研药企为CELGENE(VIDAZA),2004年获批上市,目前主要的生产厂商为ACCORD、MYLAN、EUROHEALTH,公司相比美国本土仿制药企业具有成本优势,同时产能储备较充分,产品上市后有望实现较快销售增长。2020年前三季度公司现收入21.6亿元(+18%),毛利率同比提升8.6pp至59.4%,主要是由于高毛利制剂收入占比提升。随着未来公司ANDA陆续获批,品种数量增加,产能节奏跟进,以非肝素制剂为代表的国际化注射剂收入占比有望持续提高,预计明年占海外制剂收入有望达到30%。

肝素原料药基础龙头企业,加快制剂国际化步伐。公司是全球肝素原料药龙头企业,2019年肝素原料药产量4.26万亿单位,近年来肝素原料药处在新一轮涨价周期,奠定公司业绩稳健增长基础。同时公司积极拓展国外肝素制剂市场和非肝素注射剂产品线,加大海外市场扩张力度。2019年公司收购了美国Meitheal,其终端客户底蕴优厚,为制剂在美销售增长奠定基础。近年来公司已在欧洲、南美市场实现依诺肝素注射液销售零突破,加快国际化制剂业务建设。

研发投入加大力度,转化效率显著提升。2020年前三季度研发费用达1.4亿元,同比增长18%。公司在阿扎胞苷注射液和研发项目上投入研发费用约1128万元。截至2020年6月30日公司共拥有境内专利83项、持有境内注册商标10项。最近三年公司以年均10个产品速度申报,累计申报产品数量超过40个,目前在国内已获得注册批准文号8个,国际市场获批注册批件超过20个。研发能力提升有望建立新的利润增长点,为公司长期发展奠定基础。

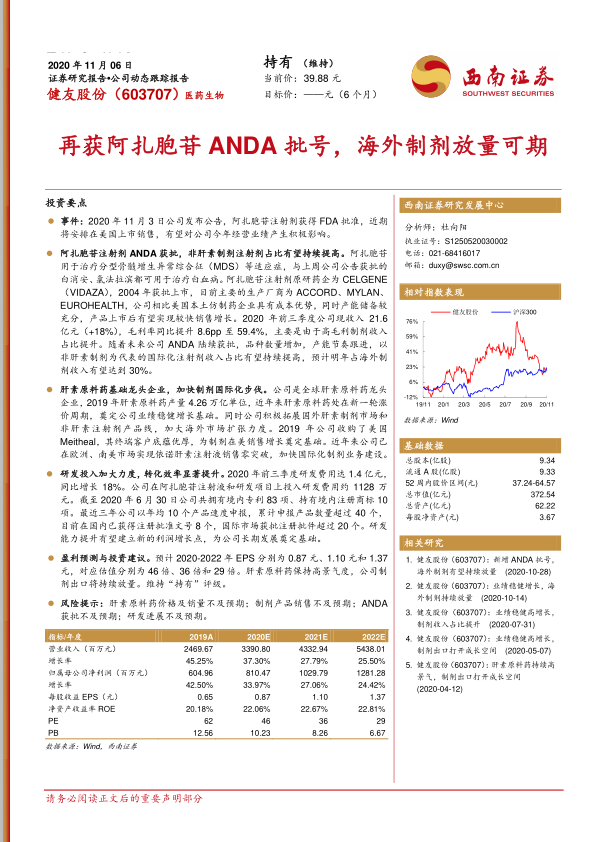

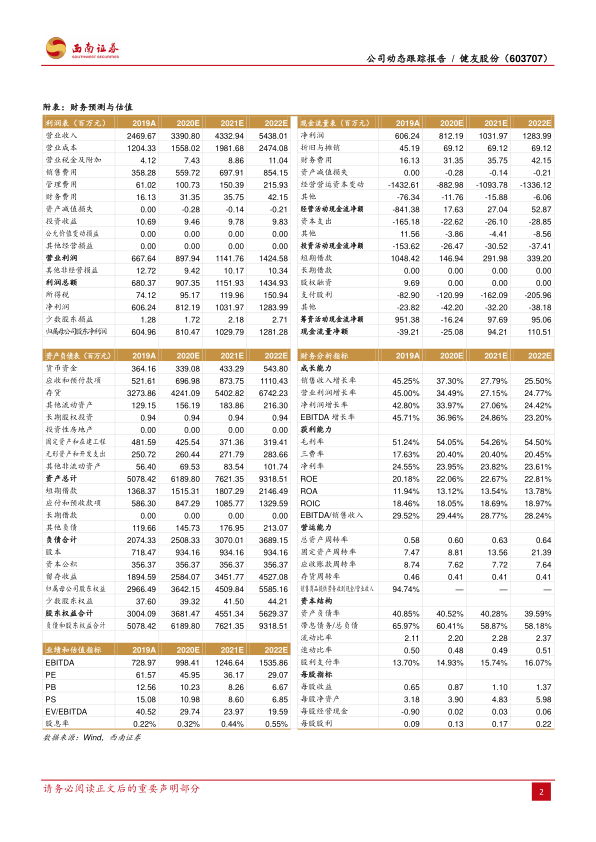

盈利预测与投资建议。预计2020-2022年EPS分别为0.87元、1.10元和1.37元,对应估值分别为46倍、36倍和29倍。肝素原料药保持高景气度,公司制剂出口将持续放量。维持“持有”评级。

风险提示:肝素原料药价格及销量不及预期;制剂产品销售不及预期;ANDA获批不及预期;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用