健友股份(603707)

投资要点

事项:

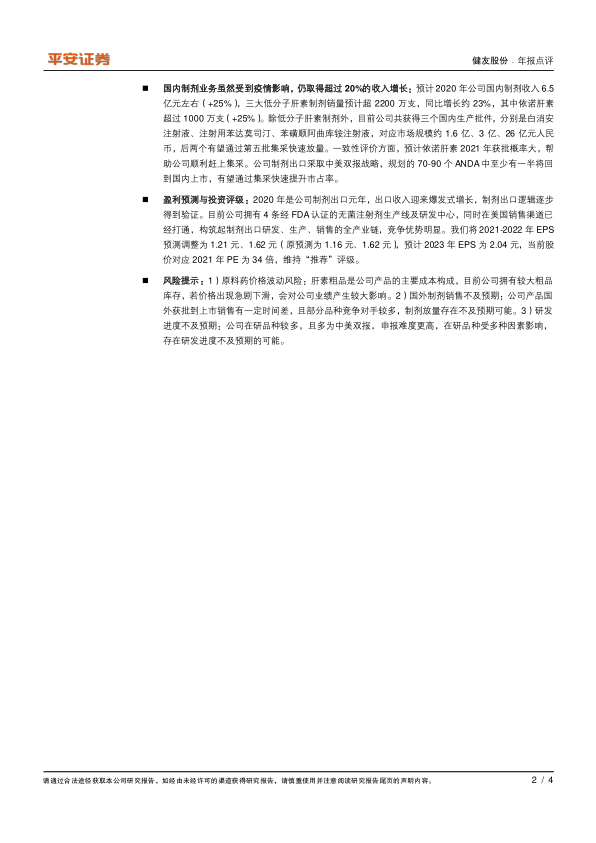

公司公布2020年报,实现收入29.15亿元,同比增长18.03%;实现归母净利润8.06 亿元,同比增长33.25% ;实现扣非后归母净利润7.67 亿元,同比增长30.63%;EPS为0.86元/股。公司业绩符合预期。

同时公司公布2021年一季度报告,实现收入8.83亿元,同比增长20.28%;实现归母净利润2.73亿元,同比增长33.51%;实现扣非后归母净利润2.64亿元,同比增长29.61%。2020年度利润分配预案为每10股派1.5元送3股。

平安观点:

公司业绩符合预期,制剂业务表现亮眼:2020 年公司收入 29.15 亿元(+18.03%),归母净利润 8.06 亿元(+ 33.25%),高增长符合预期。其中肝素原料药收入 13.04 亿元(-14.42% ),销售量 2.30 万亿单位(-44.77%) ;制剂收入 14.74 亿元(+93.48%),占比首次超过 50%,表现亮眼;CDMO 及其他收入 1.33 亿元(-26.70%) 。2020 年公司毛利率58.96%(+ 7.72 pp),主要是由于高毛利的制剂业务占比提升所致,原料药、制剂、CDMO 及其他业务毛利率分别为 56.14%、63.89%、 32.46%。公司净利率为 27.33%(+2.78 pp)。

2020 年制剂出口迎来爆发,成为主要增长点:2020 年公司制剂出口业务快速增长,占制剂业务整体比重超过 50%,我们预计在 8 亿元左右。其中美国制剂出口接近 1 亿美元(+786%),肝素及低分子肝素制剂销售近 3000万支, 1 年之内市占率就达到 20%;非美地区销售收入约 1 亿元(+123%)。2020 年公司共获得 ANDA 批文 14 个,目前在非肝素领域有 19 个批文,对应年销售规模 40-50 亿美元,加上后续引进和申报品种,未来对应年销售额近 100 亿美元。目前公司已经形成了注射剂出口研发、生产和销售的完整体系,伴随 A NDA 持续获批及放量,制剂出口将迎来质的突破,预计2024-2025 年制剂出口收入有望达到 5 亿美元。

国内制剂业务虽然受到疫情影响,仍取得超过 20% 的收入增长:预计 2020 年公司国内制剂收入 6.5亿元左右(+25%),三大低分子肝素制剂销量预计超 2200 万支,同比增长约 23%,其中依诺肝素超过 1000 万支(+25%)。 除低分子肝素制剂外,目前公司共获得三个国内生产批件,分别是白消安注射液、注射用苯达莫司汀、苯磺顺阿曲库铵注射液,对应市场规模约 1.6 亿、3 亿、26 亿元人民币,后两个有望通过第五批集采快速放量。一致性评价方面,预计依诺肝素 2021 年获批概率大,帮助公司顺利赶上集采。公司制剂出口采取中美双报战略,规划的 70-90 个 A NDA 中至少有一半将回到国内上市,有望通过集采快速提升市占率。

盈利预测与投资评级:2020 年是公司制剂出口元年,出口收入迎来爆发式增长,制剂出口逻辑逐步得到验证。目前公司拥有 4 条经 FDA 认证的无菌注射剂生产线及研发中心,同时在美国销售渠道已经打通,构筑起制剂出口研发、生产、销售的全产业链,竞争优势明显。我们将 2021- 2022 年 EPS预测调整为 1.21 元、1.62 元(原预测为 1.16 元、1.62 元),预计 2023 年 EPS 为 2.04 元,当前股价对应 2021 年 PE 为 34 倍,维持“推荐”评级。

风险提示:1)原料药价格波动风险:肝素粗品是公司产品的主要成本构成,目前公司拥有较大粗品库存,若价格出现急剧下滑,会对公司业绩产生较大影响。2)国外制剂销售不及预期:公司产品国外获批到上市销售有一定时间差,且部分品种竞争对手较多,制剂放量存在不及预期可能。3)研发进度不及预期:公司在研品种较多,且多为中美双报,申报难度更高,在研品种受多种因素影响,存在研发进度不及预期的可能。

微信扫一扫-立即使用

微信扫一扫-立即使用