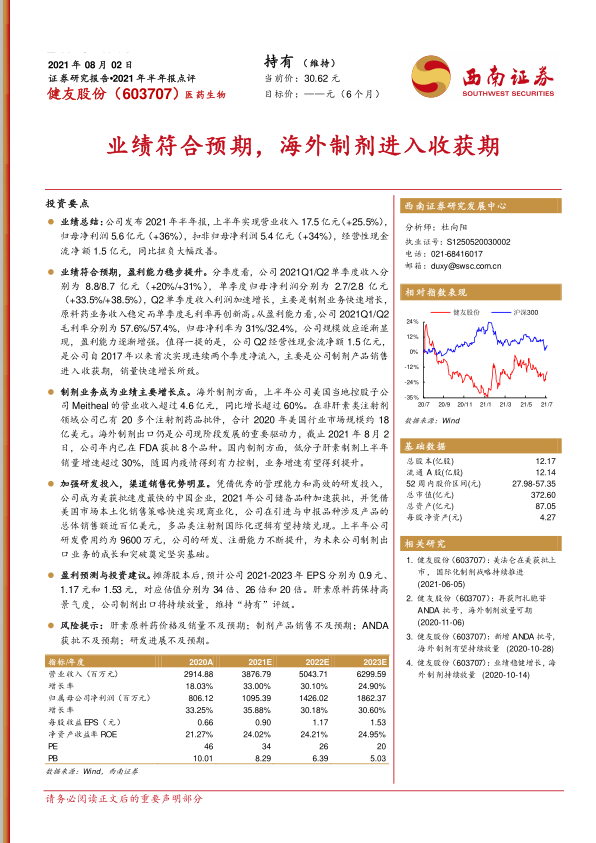

健友股份(603707)

业绩总结: 公司发布 2021年半年报,上半年实现营业收入 17.5亿元(+25.5%),归母净利润 5.6亿元(+36%),扣非归母净利润 5.4亿元(+34%),经营性现金流净额 1.5 亿元,同比扭负大幅改善。

业绩符合预期,盈利能力稳步提升。分季度看,公司 2021Q1/Q2单季度收入分别为 8.8/8.7 亿元(+20%/+31%),单季度归母净利润分别为 2.7/2.8 亿元(+33.5%/+38.5%),Q2单季度收入利润加速增长,主要是制剂业务快速增长,原料药业务收入稳定而单季度毛利率再创新高。从盈利能力看,公司 2021Q1/Q2毛利率分别为 57.6%/57.4%,归母净利率为 31%/32.4%,公司规模效应逐渐显现,盈利能力逐渐增强。值得一提的是,公司 Q2经营性现金流净额 1.5亿元,是公司自 2017年以来首次实现连续两个季度净流入,主要是公司制剂产品销售进入收获期,销量快速增长所致。

制剂业务成为业绩主要增长点。海外制剂方面,上半年公司美国当地控股子公司 Meitheal 的营业收入超过 4.6亿元,同比增长超过 60%。在非肝素类注射剂领域公司已有 20 多个注射剂药品批件,合计 2020 年美国行业市场规模约 18亿美元。海外制剂出口仍是公司现阶段发展的重要驱动力,截止 2021 年 8月 2日,公司年内已在 FDA 获批 8个品种。国内制剂方面,低分子肝素制剂上半年销量增速超过 30%,随国内疫情得到有力控制,业务增速有望得到提升。

加强研发投入,渠道销售优势明显。凭借优秀的管理能力和高效的研发投入,公司成为美获批速度最快的中国企业,2021年公司储备品种加速获批,并凭借美国市场本土化销售策略快速实现商业化,公司在引进与申报品种涉及产品的总体销售额近百亿美元,多品类注射剂国际化逻辑有望持续兑现。上半年公司研发费用约为 9600万元,公司的研发、注册能力不断提升,为未来公司制剂出口业务的成长和突破奠定坚实基础。

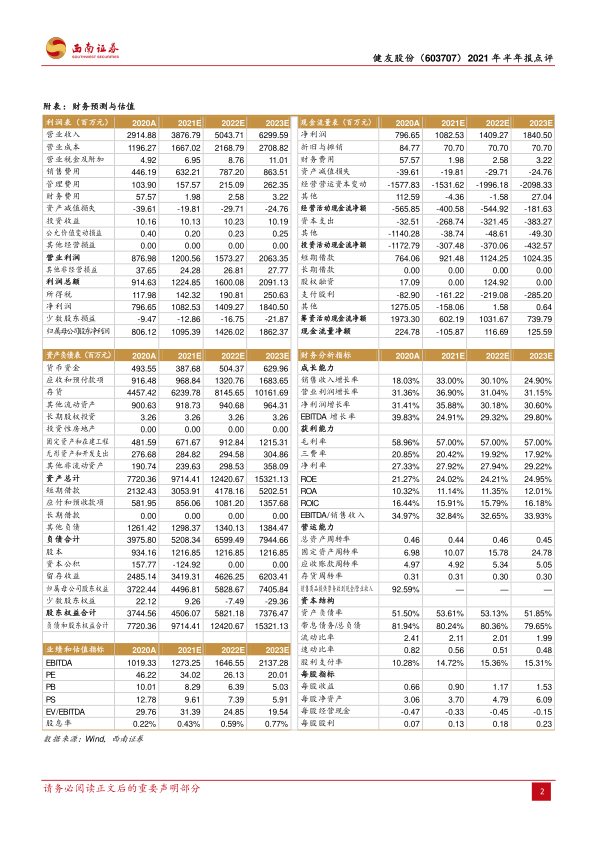

盈利预测与投资建议。 摊薄股本后, 预计公司 2021-2023年 EPS 分别为 0.9元、1.17 元和 1.53 元,对应估值分别为 34 倍、26 倍和 20 倍。肝素原料药保持高景气度,公司制剂出口将持续放量,维持“持有”评级。

风险提示:肝素原料药价格及销量不及预期;制剂产品销售不及预期;ANDA获批不及预期;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用