健友股份(603707)

投资要点

事件:1)公司]发布 2021年年报,全年收入 36.9亿元(+26.5%),归母净利润10.6 亿元(+31.4%),归母扣非净利润 10.2亿元(+33.5%)。2)公司发布 2022年一季报,2022Q1收入 11.8亿元(+33.2%),归母净利润 3.3亿元(+21%);归母扣非净利润 3.3 亿元(+23.7%)。

公司业绩增长强势,制剂业务国际化进展加速。2021年公司业绩表现亮眼,营业收入增速为 26.5%,利润端 30%以上强劲增长。分季度看,21Q1/Q2/Q3/Q4季度收入 8.8/8.7/10.3/9.1亿元(+20.3%/+31.2%/+34.9%/+19.8%),归母净利润 2.7/2.8/2.9/2.2亿元(+33.5%/+38.5%/+41.3%/+11.2%)。Q1营收 11.8亿元(+33.2%),收入端稳健增长;归母净利润 3.3亿元(+21%),预计受物流影响略有波动。盈利能力:2021、2022Q1毛利率分别为 56.7%(-2.3ppt)、50.5%(-7.1ppt),归母净利率分别为 28.7%(+1.1ppt)、28.1%(-2.8ppt),毛利率下降主要由海外制剂销售带来运输成本上升,集采等销售模式带来制剂收入确认方式变化等所致;费用率:2021、2022Q1销售费率分别为 13.1%(-2.2ppt)、8.7%(-5%);管理费率分别为 3.3%(-0.2ppt)、2.7%(-0.4ppt),制剂销售引起差旅推广费、人员薪酬增加,但收入快速增长使费率有所下降;2021、2022Q1研发费用分别为 2.2 亿元(+17.8%)、5346 万元(+57.7%),研发投入持续增长;2021、2022Q1财务费率较为稳定,分别为 2%(+0ppt)、0.9%(-0.4ppt)。

制剂业务高速增长,国际化战略持续兑现业绩。2021 年制剂收入 21.3 亿元(+44.5%),海外:2019年 10月收购的美国企业 Meitheal 2021年营收 10.41亿元(+50%);部分产品在美市占率稳定(苯磺顺阿曲库铵注射液占 30%、博来霉素注及吉西他滨注射液占 20%);2021年公司 11项注射剂 ANDA 获 FDA批准,美国药品生产批件 57个,是美国注射剂销售管线最完整的供应商之一。国内:白消安、盐酸苯达莫司汀、米力农、磺达肝癸钠注射液等产品获批,其中白消安是国内首个视同通过一致性评价产品;2021年 6月苯磺顺阿曲库铵、注射用盐酸苯达莫司汀中标第五批国家集采,其中苯磺顺阿曲库铵是国内首仿上市。2021年公司国内制剂收入同比增长 25%,国内注射剂市场地位持续提升。

肝素 API 收入稳定,CDMO即将迎来收获期。2021 年公司肝素 API 业务保持稳定,收入 14.3 亿元(+9.5%)。肝素及低分子肝素制剂增长强劲,2021 年全球销售超九千万支,同比增长超 60%;2021 年公司 CDMO 业务收入 1.2 亿元(-7.2%),即将迎来收获期。子公司健进制药推进创新生物大分子药 CDMO项目,公司从小分子化学药转型大分子生物药原液+制剂 CDMO一体化未来可期。

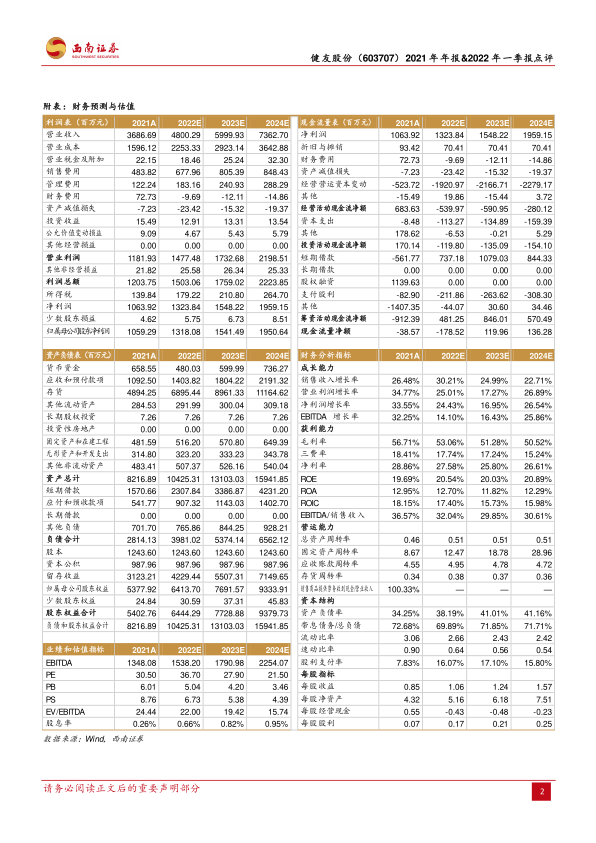

盈利预测与投资建议。预计 2022-2024 年 EPS 分别为 1.06元、1.24元、1.57元,对应 PE 分别为 37、28、22 倍。维持“持有”评级。

风险提示:肝素原料药价格及销量不及预期;制剂产品销售不及预期;ANDA获批不及预期;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用