健友股份(603707)

投资要点:

肝素原料药市场边际改善,公司API业务有望稳健增长

2023受到下游企业去库存影响,肝素原料药需求端减弱,价格进入下跌周期,公司于23年对API存货计提12.4亿元跌价准备,当前随着供给端格局稳定+需求端去库存周期或接近尾声,肝素价格有望恢复。公司作为肝素原料药龙头,相关业务收入体量及毛利率未来有望回升。2024年公司拟转回存货跌价准备1.6-2.4亿元,我们认为若未来肝素行业景气度向上,公司或有进一步进行减值冲回的可能,有望增厚企业利润。

聚焦无菌注射制剂,海外制剂业务高速成长

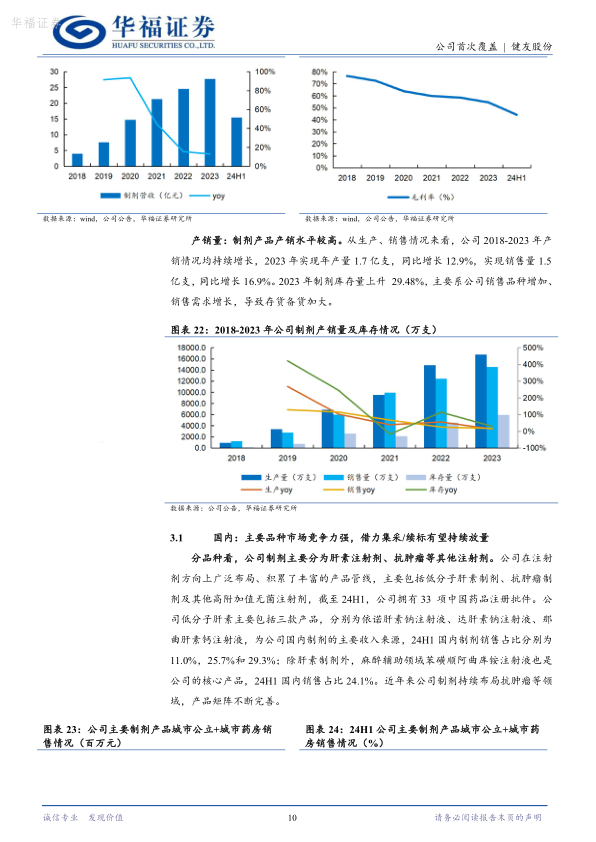

公司注射剂产品矩阵丰富,主要包括低分子肝素制剂、抗肿瘤制剂及其他高附加值品种。截至24H1公司及子公司共拥有100项境外药

品注册批件,33项中国药品注册批件。国内市场看,主要的核心品种

均已参与国家集采,看好后续借力集采及集采续标放量。海外市场看,公司2019年通过收购Meitheal快速切入美国制剂市场,2024H1Meitheal营收达到9.5亿元,同比增长17.8%,近年公司海外ANDA数量快速增长,有望为海外制剂业务销售持续注入动能。

生物类似药出海天地广阔,自研+BD模式进一步打开成长天花板随着全球多个重磅生物药专利陆续到期,全球生物类似药市场规模有望快速增长。自研方面,截至23年公司多肽类制剂有4个产品美国审批中、1个产品注册批生产完成、6个产品前期研发中。BD方面,公司2024年购买阿达木单抗类似药取得美国生物类似药市场入场券,近年来公司积极寻求外部合作,先后与海南双成、通化东宝达成战略合作,取得白蛋白紫杉醇、甘精、门冬、赖脯三种胰岛素在美国市场的独家商业化权益,未来随着生物类似药在美国市场获批,有望助力海外制剂业务快速放量。

盈利预测与投资建议

我们预计公司2024-2026年归母净利润分别为9.0/11.9/15.4亿元,归母净利润增速分别为573%/33%/29%。采用可比公司估值法,2024-2026年可比公司平均PE分别为19X/15X/13X,考虑到公司作为快速转型中的肝素原料药企业,海外注射制剂的快速增长以及生物类似药出海有望为25-26年业绩贡献显著增量,首次覆盖给予“买入”评级。

风险提示

原料药价格下跌风险,安全生产事故风险,原料药及制剂销售不及预期,新品研发与推广不及预期,CDMO订单获取不及预期,汇率变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用