中心思想

2016年业绩强劲增长与多元业务驱动

浙江震元在2016年实现了显著的业绩增长,营业收入和归母净利润均表现出色,特别是扣除非经常性损益后的净利润增幅高达65.23%,充分展现了公司核心业务的强劲盈利能力和增长潜力。这一增长得益于公司在商业和工业板块的协同发展,以及对市场机遇的精准把握。

战略布局大健康,国企改革潜力显现

公司不仅巩固了其在医药商业领域的区域龙头地位,更通过丰富制剂产品线、深化中医药产业链布局以及积极拓展母婴护理、康复医疗等大健康业务,构建了多元化的增长引擎。作为绍兴市国资唯一的医药资产平台,浙江震元还具备国企改革的潜在催化剂,预计未来将持续实现稳健的营收和利润增长,因此维持“买入”评级。

主要内容

2016年业绩概览与增长驱动

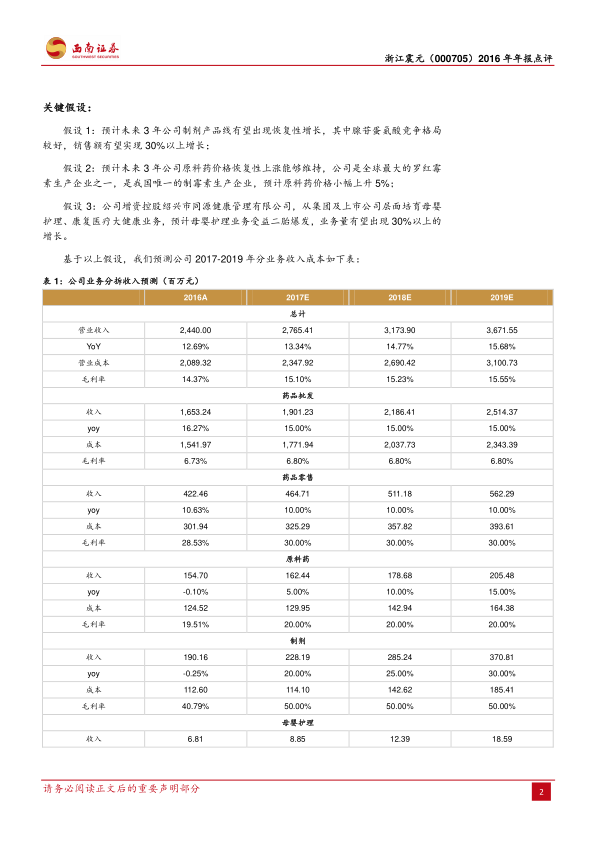

2016年,浙江震元展现出强劲的财务表现,实现营业收入24.4亿元,同比增长12.69%。这一增长速度在医药行业中显示出公司业务的活力和市场拓展的有效性。更值得关注的是,归属于母公司股东的净利润达到4528万元,同比大幅增长35.01%。这一显著的利润增长表明公司在成本控制和盈利能力提升方面取得了积极成效。扣除非经常性损益后,归母净利润为3839万元,同比增幅高达65.23%。非经常性损益的剔除使得这一数据更能反映公司核心业务的真实盈利能力和增长潜力,预示着公司主营业务的健康发展态势。

商业板块稳健扩张与市场整合

- 药品批发业务: 作为公司商业板块的重要组成部分,药品批发业务在2016年实现收入16.53亿元,同比增长16.27%。这一增长主要得益于公司积极加大对区域分销品种的规模运作,以及对连锁客户的深度延伸开发。在医药流通行业竞争日益激烈,且政策导向趋于集中的背景下,公司能够实现高于整体营收的批发业务增长,体现了其在区域市场中的强大分销网络和市场影响力。

- 药品零售业务: 公司在零售端也取得了显著进展。全年新开门店8家,并通过在善禄堂、震元堂、上虞健康药店等三家药店开设DTC(Direct-to-Consumer)药房,成功推动零售临床品种销售实现翻番。全年零售销售额达到4.22亿元,同比增长10.67%。DTC药房的建设不仅提升了患者购药的便利性,也为公司带来了新的增长点,尤其是在高价值临床品种的销售上。

- 行业政策影响与战略应对: 随着国家“两票制”政策的推行,医药流通行业的集中度不断提升,小型流通企业面临整合压力。浙江震元作为绍兴地区的医药商业龙头,积极响应政策,通过整合资源、调整业务结构,确保了药品和中药饮片销售及利润

微信扫一扫-立即使用

微信扫一扫-立即使用