卫光生物(002880)

事件: 12 月21 日公司分别与武汉禾元生物科技有限公司(以下简称:禾元生物) 和成都海鹭生物科技有限公司(以下简称:海鹭生物) 签订了《战略合作协议》,协议内容包括:协议双方在技术合作、成果转化、投资合资等方面建立战略合作关系。

公司与禾元生物达成技术、产业化和资金优势互补协议: 第一、禾元生物利用自身技术优势向公司提供技术支持;第二、公司充分发挥产业化和卫光生命科学园区优势,在不违背商业规则的前提下,结合深圳政策优势,向公司提供产业经验及卫光生命科学园区资源; 第三、依托公司股权投资平台,向禾元生物发展提供资金支持。

禾元生物两大技术平台与公司业务有战略协同作用。 禾元生物是一家专门从事植物源重组蛋白表达技术研究与产品开发的国家高新技术企业,公司成立了两大国际领先技术平台:水稻胚乳细胞蛋白表达平台和蛋白质纯化平台。 其中水稻胚乳细胞蛋白表达平台是利用水稻种子作为生物反应器,在种子中特异性表达各种重组蛋白质和小分子多肽。禾元生物基于该平台已成功研发了以植物源重组人血清白蛋白注射液为代表的系列植物源医药产品、生命科学原辅料以及美妆原料。 我们预计禾元生物诸多产品线可充分利用卫光生命科学园区实现产业化,实现规模化量产。此外, 蛋白质纯化平台可适用于生物制药(比如疫苗、靶向蛋白/抗体药、非靶向治疗蛋白药物)、工业生物酶及生命科学研究工具酶。我们预计该平台将与公司即将上市的冻干人用狂犬病疫苗提供核心技术支持。

与海鹭生物达成研发上战略合作,提升公司研发实力。 第一、双方建立研发合作关系,未来将探索可行项目联合申报;第二、在市场同等情况下,公司应优先将海鹭生物作为合作对象,相应的海鹭生物应尽可能给与公司优惠价格,公司也优先享有海鹭生物的仪器设备、资源安排等技术服务支持的权利;第三、双方依托自身资源优势和专业能力,在生物医药技术服务和新药开发方面开展深度合作。

引入技术合作, 创新药快速发展可期。 目前公司的人凝血酶原复合物已完成Ⅲ期临床研究,正进行上市许可注册技术审评。 人凝血因子Ⅷ项目已启动Ⅲ期临床,冻干人用狂犬病疫苗正准备 IND 申报。禾元生物目前已有多款产品进入进入临床试验阶段。其中 HY1001 针对血液循环功能障碍疾病已进入二期临床,HY1002 针对小儿腹泻进入一期临床。公司创新药管线进一步壮大,随着新产品研发进展不断推进, 有望带动公司加速增长。

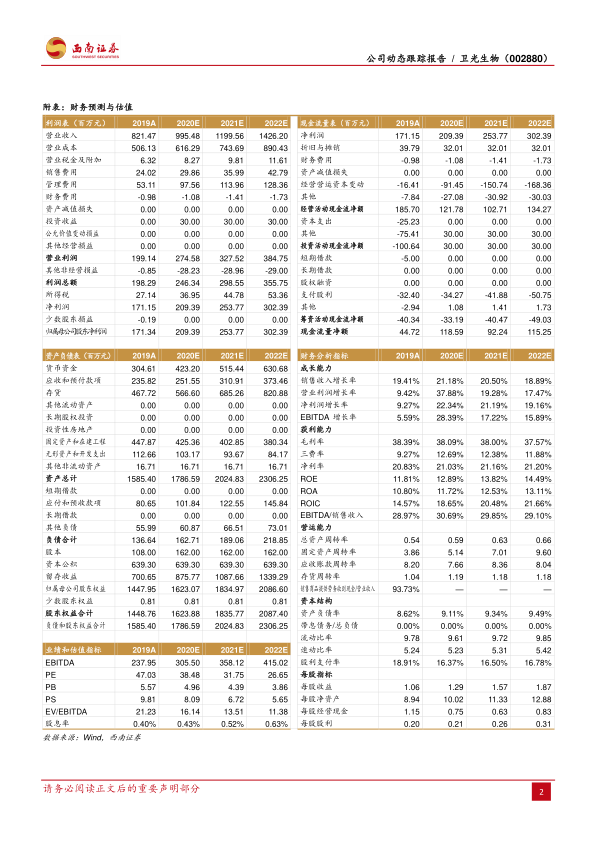

盈利预测与投资建议: 预计 2020-2022 年 EPS 分别为 1.29 元、 1.57 元和 1.87元, 对应估值分别为 38 倍、 32 倍和 27 倍。 考虑到公司外延技术合作对主营业务协同作用凸显, 公司在研产品不断推进上市,维持“买入”评级。

风险提示: 市场竞争加剧风险; 合作不及预期风险; 血制品放量不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用