中心思想

农药、医药中间体定制龙头企业迎来发展机遇

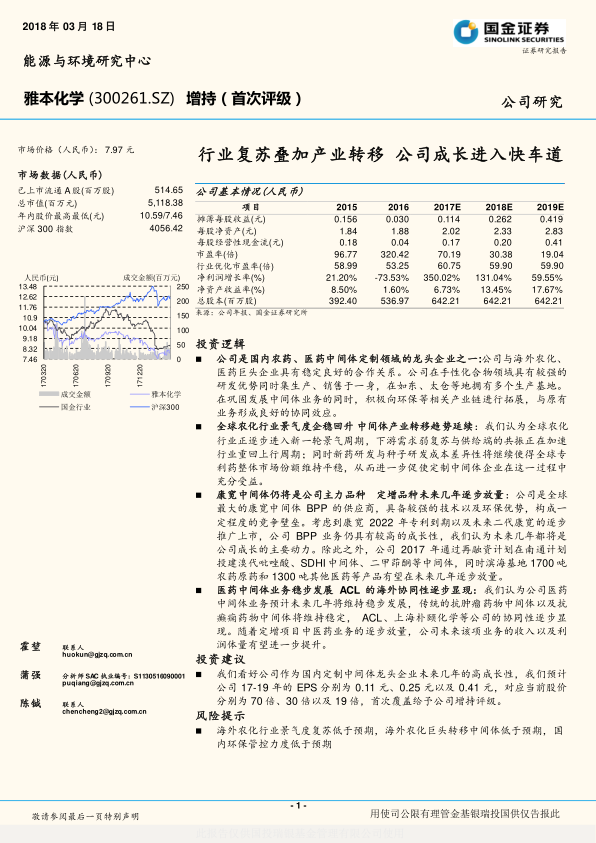

雅本化学作为国内农药、医药中间体定制领域的龙头企业,与海外农化、医药巨头企业建立了稳定的合作关系。凭借其在手性化合物领域的研发优势和生产销售一体化的模式,以及在如东、太仓等地的生产基地,公司在巩固中间体业务的同时,积极拓展环保等相关产业链,形成良好的协同效应。

行业复苏叠加产业转移,公司成长进入快车道

全球农化行业景气度企稳回升,中间体产业转移趋势延续,康宽中间体仍将是公司主力品种,定增品种未来几年逐步放量,医药中间体业务稳步发展,ACL的海外协同性逐步显现,这些因素都将推动公司进入快速发展阶段。

主要内容

公司是国内高端精细化学中间体定制领域的龙头企业

- 公司是国内农药、医药中间体定制领域的龙头企业之一,与海外农化、医药巨头企业具有稳定良好的合作关系。

- 公司在手性化合物领域具有较强的研发优势,同时集生产、销售于一身,在如东、太仓等地拥有多个生产基地。

- 在巩固发展中间体业务的同时,积极向环保等相关产业链进行拓展,与原有业务形成良好的协同效应。

- 公司与海外跨国公司如杜邦、富美实、拜耳、罗氏等公司具有良好的合作关系,并有多个品种长期进入公司的供应体系。

- 伴随着全球农化行业景气度逐步企稳回升,以及专利药定制中间体进一步向中国转移这一趋势,公司有望迎来新一轮高速成长。

- 2016年是全球农化行业景气度的最低谷,公司整体收入以及盈利能力等方面出现较大幅度下滑。伴随着2017年行业逐步触底企稳,公司收入端呈现一定程度的复苏改善。

全球农化行业逐步进入新一轮景气周期 中间体定制向中国转移趋势不变

- 我们认为全球农化行业正逐步进入新一轮景气周期,下游需求弱复苏与供给端的共振正在加速行业重回上行周期。

- 美国农业部门整体收入以及现金流状况在2017年实现同比改善、以孟山都为代表的海外巨头逐步进行原材料补库存进一步对需求的实现拉动,叠加国内环保趋严所带来的供给端收缩,供需共振背景下我们认为全球农化行业景气度稳步复苏。

- 在行业景气度稳步复苏的背景下,全球农化市场结构中仿制药份额逐步提升这一趋势仍未改变。

- 农药产品一般分为专利期、过专利期以及无专利期三类,其中专利期与无专利品种分别指该化合物是否受专利保护这一标准,而过专利品种则是指活性成分已过保护期,但制剂产品或复配品种、技术等仍有一些保护性专利,从而阻止他人进入市场。近年来无专利期品种市场份额持续提升,专利保护期品种则维持平稳。

- 新化合物研发开支的持续提升是新药开发速度放缓的主要原因,另一方面来看新型种子研发投入的成本优势明显,也进一步加剧了新药研发速度的放缓。双重因素的共同作用使得近年来全球农药新型品种的增速显著放缓。

- 此外从全球三类农化产品的市场份额演进过程可以看出,过专利期产品与无专利期产品呈现出此消彼长的过程,专利药则维持较为平稳的市场份额。

- 我们认为在全球农化行业整体触底回暖的大背景下,新药研发与种子研发成本差异性将继续使得全球专利药整体市场份额维持平稳,从而进一步促使定制中间体企业在这一过程中充分受益。专利期产品高盈利高增长的特征将对于国内定制企业构成长期的利好。

康宽中间体未来几年仍将是公司主力品种 其他各类农药中间体逐步放量

- 我们认为雅本的农药中间体业务未来几年仍将保持高速增长。尤其康宽中间体BPP作为其传统优势品种,随着南通如东基地的产能逐步释放,该产品仍将维持其主力地位;同时各类其他新型中间体品种伴随海外巨头订单增加稳步放量,个别新品种有望复制康宽的辉煌。

- 康宽是近十年来全球农化市场最为耀眼的明星,凭借优异的使用性质迅速在全球推广,上市不到10年全球销售总额已超过15亿美元,成为全球体量最大的杀虫剂品种。

- 公司是全球最大的康宽中间体BPP的供应商,作为康宽合成的最为重要的一步中间体,其合成步骤多且工艺复杂同时对于环保的要求较高,公司承接这一订单已有多年,具备较强的技术以及环保优势,构成一定程度的竞争壁垒。

- 公司截止2017年底拥有BPP产能1000吨,预计到2018年将再扩产1000吨产能届时预计18年全年公司该产品产销量在1300-1400吨之间,仍将是公司目前业绩的主要来源。考虑到康宽2022年专利到期以及未来二代康宽的逐步推广上市,公司BPP业务仍具有较高的成长性,我们认为未来几年都将是公司成长的主要动力。

- 除此之外,公司太仓基地目前中试中间体品种超过50种;同时包括杜邦、拜耳、FMC等公司以及定增项目在内的各类产品有望从19年开始逐步放量,公司农药中间体业务有望打开新一轮成长空间。

医药中间体业务稳步发展 ACL的海外协同性逐步显现

- 我们认为公司医药中间体业务预计未来几年将维持稳步发展,传统的抗肿瘤药物中间体以及抗癫痫药物中间体将维持稳定,海外ACL公司的协同性逐步显现。随着定增项目中医药业务的逐步放量,公司未来该项业务的收入以及利润体量有望进一步提升。

- 随着ACL、上海仆颐化学等公司经营层面逐步进入正常发展轨道,公司医药业务之间的协同效应有望逐步发挥出来。我们认为公司医药业务整体规模有望在未来几年再上一个台阶。

投资建议

- 我们看好公司未来几年在定制中间体业务领域的高成长性。公司以康宽中间体为基础,未来几年随着茚虫威、氟吡菌胺等多个新品种的逐步推广放量,公司农药中间体业务有望维持高增长。同时公司农化领域子公司建农农化受益于近年来行业整体格局的重塑,多个产品呈现景气度提升,也将在未来几年逐步增厚公司农化业务的业绩。

- 医药业务有望维持稳定增长。公司原有医药中间体产品利润体量维持平稳上升,ACL公司业务与母公司协同效应逐步显现。同时子公司朴颐化学近年来受益于行业环保趋严以及需求改善,呈现出景气度复苏。同时公司新切入的环保领域也处于行业高速爆发期,未来将呈现高速增长。

- 我们看好公司作为国内定制中间体龙头企业未来几年的高成长性,我们预计公司17-19年的EPS分别为0.11元、0.25元以及0.41元,对应当前股价分别为70倍、30倍以及19倍,首次覆盖给予公司增持评级。

风险提示

- 海外农化行业景气度复苏低于预期,海外农化巨头转移中间体低于预期,国内环保管控力度低于预期

总结

业绩增长动力分析

本报告对雅本化学进行了深度分析,认为公司作为国内农药、医药中间体定制领域的龙头企业,正迎来新一轮发展机遇。全球农化行业景气度回升、中间体产业向中国转移、康宽中间体业务的稳定增长、定增项目的逐步放量以及医药中间体业务的稳步发展,都将成为公司业绩增长的强劲动力。

投资评级与风险提示

国金证券首次覆盖给予公司增持评级,预计公司17-19年的EPS分别为0.11元、0.25元以及0.41元。同时,报告也提示了海外农化行业景气度复苏低于预期、海外农化巨头转移中间体低于预期以及国内环保管控力度低于预期等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用