中心思想

本报告对步长制药(603858)2017年一季报进行了解读,并分析了公司的投资价值。

-

业绩恢复与增长潜力: 报告认为,步长制药的业绩已恢复高增长趋势,心脑血管药物优势显著,未来增长潜力可期。

-

投资评级与目标价: 报告首次覆盖步长制药,给予“增持”评级,并基于2017年30倍PE,给出97.20元的目标价。

主要内容

公司一季报业绩分析

公司2017年一季报显示,营业收入24.3亿元(+21%),归母净利润2.2亿元(+15%),扣非后归母净利润2.0亿元(+38%)。收入增速和扣非后利润增速均出现明显回升,主要原因是公司销售恢复正常,各类产品销售增速回升。

心脑血管药物的优势与市场地位

步长制药是我国最大的心脑血管药物中成药生产企业,其三大核心品种——丹红注射液、脑心通胶囊、稳心颗粒,定位于我国中成药临床终端第一用药市场,2016年合计销售收入达90亿元。这三款重磅药物均围绕心律失常、供血不足、中风等常见慢性病,疗效经过了市场的长期检验,预计全年增速有望恢复至15%左右。

产品管线拓展与专业化营销推广

公司立足心脑血管和妇科等大病种领域,不断拓宽研发管线,覆盖了心脑血管、妇科、肿瘤、糖尿病、呼吸等大病慢性病领域。公司已有10个品种收入超过10亿、17个品种收入超过5000万,另外还有180多个在研品种,在中成药和大健康领域具有领先优势。公司以脑心同治为理论依据开展专业化学术推广,以循证医学方法证明产品疗效,将产品的学术优势转化为市场优势。公司拥有接近3000人的专业销售队伍,通过事业部负责精细化的专科产品销售,覆盖了全国34个省市的医院、OTC和商业渠道,有效推动公司产品放量。

盈利预测与投资建议

预计2017-2019年EPS分别为3.24元、3.90元、4.61元,对应PE分别为25倍、21倍、18倍。考虑到公司产品、研发和营销优势明显,业绩增速回升,首次覆盖,给予“增持”评级。给予公司2017年30倍PE,对应目标价为97.20元。

盈利预测的关键假设

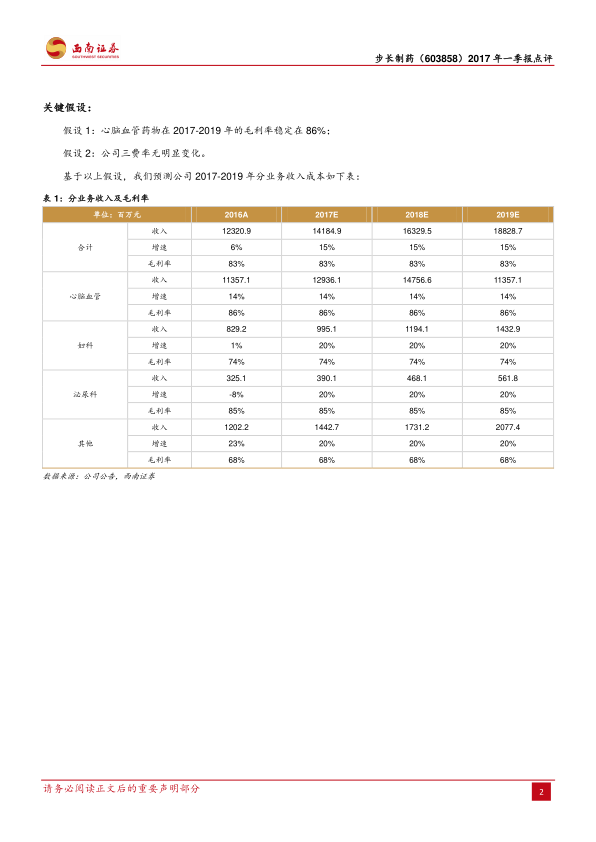

- 假设1:心脑血管药物在2017-2019年的毛利率稳定在86%;

- 假设2:公司三费率无明显变化。

分业务收入及毛利率预测

| 单位:百万元 |

2016A |

2017E |

2018E |

2019E |

| 收入合计 |

12320.9 |

14184.9 |

16329.5 |

18828.7 |

| 增速 |

6% |

15% |

15% |

15% |

| 毛利率 |

83% |

83% |

83% |

83% |

| 心脑血管 |

11357.1 |

12936.1 |

14756.6 |

11357.1 |

| 增速 |

14% |

14% |

14% |

14% |

| 毛利率 |

86% |

86% |

86% |

86% |

| 妇科 |

829.2 |

995.1 |

1194.1 |

1432.9 |

| 增速 |

1% |

20% |

20% |

20% |

| 毛利率 |

74% |

74% |

74% |

74% |

| 泌尿科 |

325.1 |

390.1 |

468.1 |

561.8 |

| 增速 |

-8% |

20% |

20% |

20% |

| 毛利率 |

85% |

85% |

85% |

85% |

| 其他 |

1202.2 |

1442.7 |

1731.2 |

2077.4 |

| 增速 |

23% |

20% |

20% |

20% |

| 毛利率 |

68% |

68% |

68% |

68% |

风险提示

报告提示了药品招标降价的风险以及药品销售或低于预期的风险。

总结

本报告对步长制药2017年一季报进行了全面分析,认为公司业绩恢复高增长,心脑血管药物优势显著,产品管线持续拓展,专业化营销推广覆盖全国。基于对公司未来盈利能力的预测,给予“增持”评级和97.20元的目标价。同时,报告也提示了药品招标降价和销售低于预期的风险。总体而言,该报告为投资者提供了关于步长制药的专业分析和投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用