中心思想

大额订单驱动业绩增长

雅本化学与跨国农化巨头富美实(FMC)签订了金额高达人民币35亿元以上的长期定制生产服务协议,此大额订单的落地标志着公司已完全通过FMC认证并成为其在植保领域的重要供应商。鉴于公司2018年前三季度营业收入为13.14亿元,该订单预计将显著提升公司未来的收入和利润水平,推动公司业绩进入快速增长通道。

行业景气与多元布局共振

在全球农化市场持续回暖的背景下,雅本化学凭借其在农药及医药中间体定制生产领域的深厚积累和高进入壁垒,成功拓展新客户并保持高开工率。公司不仅与FMC、杜邦、拜耳等农化龙头建立了战略合作,还积极布局医药定制和原料药市场,并通过外延并购进入生物酶和环保固废领域,多元化战略布局有望持续释放业绩,进一步巩固其市场地位。

主要内容

核心事件:与富美实签订长期定制协议

2018年12月2日,雅本化学发布公告,宣布与全球领先的农化公司富美实(FMC ARGO SINGAPORE PTE.LTD.)签订了一项长期定制生产服务协议。该协议分为三期,其中一期金额预计将达到人民币35亿元以上。此项协议的签订,不仅是公司业务发展的重要里程碑,也标志着雅本化学已完全通过FMC的供应商认证体系,并确立了其作为FMC在植保领域关键供应商的地位。

业绩驱动:订单大幅提升收入利润预期

雅本化学的核心经营模式是农药及医药中间体的定制生产,因此客户订单情况直接决定了公司的业绩表现。历史上,公司最大的订单来自为杜邦定制生产农药中间体BPP。随着杜邦将部分植保业务剥离给FMC,FMC逐步成为雅本化学的主要客户。本次与FMC签订的长期大额订单,其一期金额(约35亿元人民币以上)远超公司2018年前三季度13.14亿元的营业收入,预示着该订单将对公司未来的收入和利润水平产生显著的积极影响,有望使公司业绩实现跨越式增长。

市场机遇:全球农药景气度提升与客户拓展

全球农化市场回暖与客户表现

全球农化市场正持续回暖向好,国际农化需求景气度提升。作为雅本化学的最大客户之一,FMC在2018年前三季度实现了35亿美元的收入,同比增长84.5%,归母净利润达到4.7亿美元,同比大幅增长8140%,显示出其强劲的市场表现和对上游供应商的旺盛需求。

客户基础与产能优势

雅本化学已与FMC、杜邦、拜耳等国际农化龙头企业建立了战略性合作关系。同时,公司近年积极拓展新客户,成功与罗氏制药、诺华制药、梯瓦制药、柏林化学等国际医药龙头企业建立合作。公司在江苏省太仓、南通和盐城拥有三座大型生产基地,配备多条千吨级高自动化生产线。在环保监管日益趋严的背景下,公司仍能保持较高的开工率,例如南通雅本的开工率超过70%,新建募投项目开工率达到90%,体现了其在环保合规和生产效率方面的优势。

新产品落地与多元化布局

公司持续推进新产品研发与落地,与拜耳合作的杀菌剂及杀虫剂已完成中试生产。此外,公司于2017年收购的医药定制企业ACL,正持续布局国际医药定制和原料药市场。通过不断的外延并购,雅本化学已将业务拓展至生物酶、原料药市场以及环保固废领域,形成了多元化的业务布局,为公司未来的持续增长奠定了坚实基础。

财务展望:盈利能力持续增强

根据联讯证券研究院的盈利预测,雅本化学的财务表现预计将持续向好:

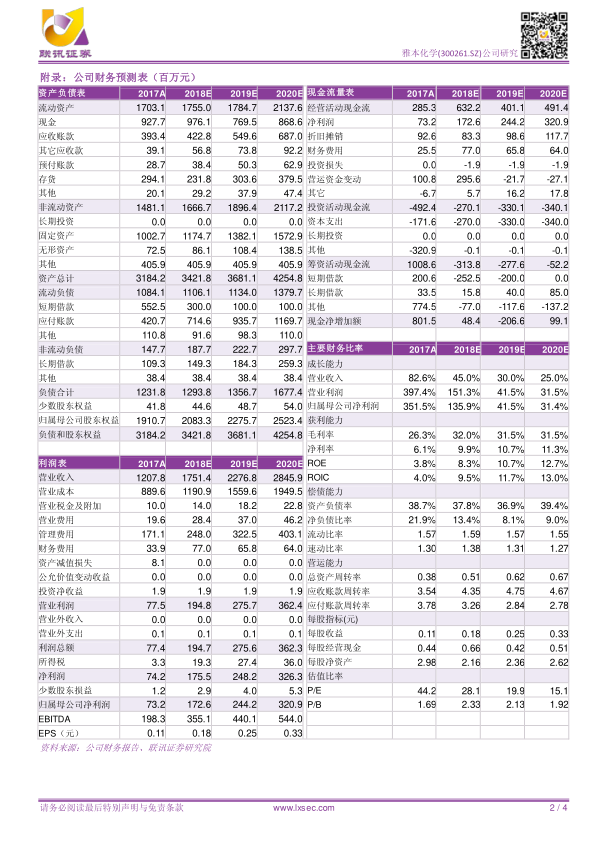

- 营业收入:预计从2017年的12.078亿元增长至2020年的28.459亿元,年复合增长率显著。具体预测为2018年17.514亿元(同比增长45.0%),2019年22.768亿元(同比增长30.0%),2020年28.459亿元(同比增长25.0%)。

- 归母净利润:预计从2017年的0.732亿元大幅增长至2020年的3.209亿元。具体预测为2018年1.726亿元(同比增长135.9%),2019年2.442亿元(同比增长41.5%),2020年3.209亿元(同比增长31.4%)。

- 每股收益(EPS):预计从2017年的0.11元提升至2020年的0.33元。

- 盈利能力指标:

- 毛利率:预计从2017年的26.3%提升至2018年的32.0%,并在2019-2020年维持在31.5%的较高水平。

- 净利率:预计从2017年的6.1%稳步提升至2020年的11.3%。

- ROE:预计从2017年的3.8%提升至2020年的12.7%,显示公司资本回报效率的显著改善。

- 估值:对应2018年和2019年的预测市盈率(P/E)分别为28.1倍和19.9倍,估值具有吸引力。

总结

雅本化学凭借与FMC签订的长期大额定制协议,成功锁定未来业绩增长的强劲动力。在全球农化市场景气度提升的有利环境下,公司通过持续的客户拓展、高效率的产能利用以及在医药定制、生物酶、环保固废等领域的多元化布局,展现出强大的市场竞争力和增长潜力。财务预测显示,公司未来几年营业收入和归母净利润将保持高速增长,盈利能力持续增强。鉴于公司驶入业绩增长快车道,联讯证券维持其“买入”评级。投资者需关注汇率波动及新客户开拓不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用