中心思想

业绩强劲增长与核心驱动

雅本化学(300261.SZ)在2018年实现了归母净利润的大幅增长,预计同比增幅高达113%-141%,主要得益于其国际农药定制业务的持续放量和医药定制业务的显著增长,规模效应日益凸显。

战略合作锁定未来增长

公司与全球农化巨头富美实(FMC)签订了三年期、一期金额达35亿元的长期定制生产协议,成功锁定未来三年的业绩增长。此外,公司通过与杜邦、拜耳等农化龙头以及罗氏制药、诺华制药等医药巨头的深度合作,并积极拓展生物酶、原料药及环保固废等多元化业务,为长期发展奠定了坚实基础。

主要内容

投资要点分析

业绩持续兑现与增长引擎

雅本化学发布业绩预告,预计2018年实现归母净利润1.56-1.76亿元,同比增长113%-141%。这一显著增长主要归因于国际农药定制业务的持续放量,特别是为富美实(前杜邦)定制生产农药中间体BPP的订单饱满。同时,医药定制业务也贡献了较大幅度的增长,共同推动公司业绩实现跨越式发展,并使得规模效应得到充分体现。

战略合作深化与市场拓展

公司与富美实签订了三年期定制生产协议,其中一期金额高达35亿元,为富美实提供其专利期内产品的高级中间体生产定制。这不仅标志着雅本化学已完全通过FMC认证,成为其在植保领域的重要供应商,更锁定了公司未来三年的增长。公司已与FMC、杜邦、拜耳等国际农化龙头企业建立了战略合作关系,并成功拓展了罗氏制药、诺华制药、梯瓦制药、柏林化学等国际医药龙头客户。在新产品方面,与拜耳合作的杀菌剂及杀虫剂中试生产已完成。此外,公司于2017年收购的医药定制企业ACL,持续布局国际医药定制和原料药市场,进一步增强了公司的市场竞争力。

多元化布局与风险提示

雅本化学深耕农药及医药中间体市场,该领域具有极高的行业进入壁垒。公司传统客户订单饱满,新客户开拓进展顺利。近年来,公司通过外延并购积极进入生物酶、原料药市场以及环保固废领域,实现了多元化布局。联讯证券维持公司“买入”评级,预计2018年和2019年净利润分别为1.73亿元和2.44亿元,对应EPS分别为0.18元和0.25元,对应PE分别为27.2倍和19.3倍,看好公司在多元化布局下业绩的持续释放,有望驶入增长快车道。报告同时提示了汇率波动和新客户开拓不达预期的风险。

财务预测与关键指标

营收与利润增长趋势

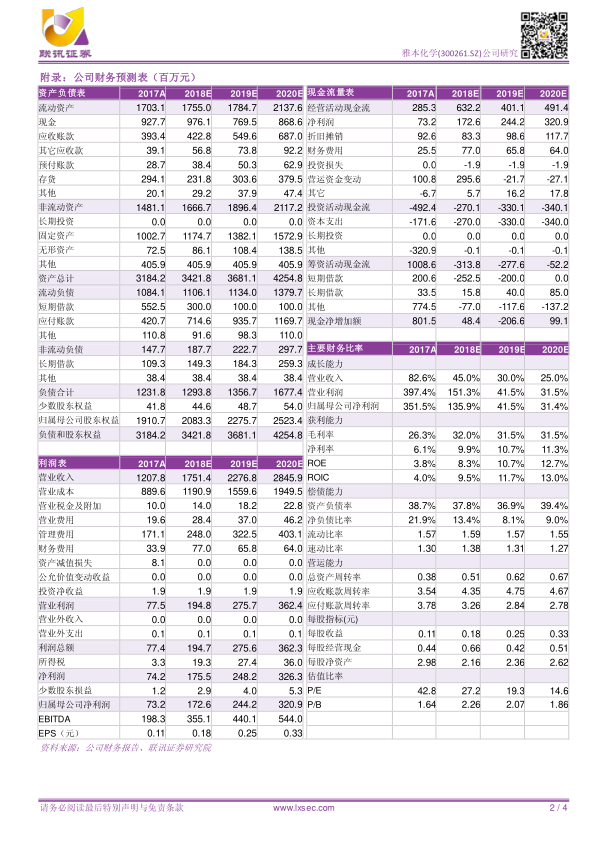

根据财务预测,雅本化学的主营收入预计将持续增长,从2017年的12.08亿元增至2018年的17.51亿元(同比增长45.0%),并进一步增长至2019年的22.77亿元(同比增长30.0%)和2020年的28.46亿元(同比增长25.0%)。归属于母公司净利润的增长更为显著,2018年预计达到1.73亿元(同比增长135.9%),2019年和2020年将分别达到2.44亿元(同比增长41.5%)和3.21亿元(同比增长31.4%),显示出强劲的盈利增长势头。

盈利能力与估值分析

公司的盈利能力预计将稳步提升。毛利率预计从2017年的26.3%提升至2018年的32.0%,并在2019-2020年保持在31.5%的较高水平。净利率也呈现上升趋势,从2017年的6.1%增至2018年的9.9%,并预计在2020年达到11.3%。净资产收益率(ROE)预计从2017年的3.8%大幅提升至2018年的8.3%,并在2020年达到12.7%,表明公司资本利用效率持续改善。在估值方面,P/E倍数预计将随着盈利增长而逐步下降,从2017年的42.8倍降至2018年的27.2倍,并进一步降至2020年的14.6倍,显示出估值吸引力的提升。

总结

雅本化学凭借国际农药定制业务的强劲增长和医药定制业务的显著贡献,在2018年实现了业绩的爆发式增长。与富美实签订的长期大额定制生产协议,为公司未来三年的业绩增长提供了坚实保障。公司通过与全球农化及医药巨头的战略合作,以及在生物酶、原料药和环保固废领域的多元化布局,构建了多维度增长引擎。财务数据显示,公司营收和净利润将持续高速增长,盈利能力和资本回报率稳步提升,估值吸引力增强。尽管存在汇率波动和新客户开拓不达预期的风险,但整体来看,雅本化学已驶入增长快车道,具备持续的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用