中心思想

多基地布局与业绩修复

本报告分析了雅本化学(300261.SZ)2020年一季度经营情况,指出公司一季度业绩稳中有升,主要受益于多基地布局策略降低了单一基地风险,以及医药板块业务的持续布局。

维持“买入”评级

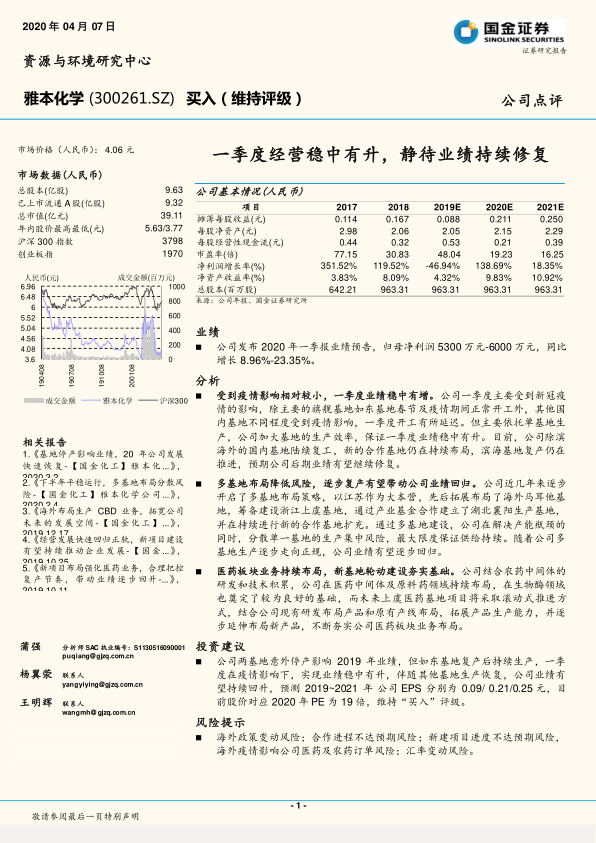

报告预测公司2019~2021年EPS分别为0.09/0.21/0.25元,目前股价对应2020年PE为19倍,维持“买入”评级。

主要内容

一季度经营情况分析

-

业绩预告与增长原因: 公司发布2020年一季报业绩预告,归母净利润5300万元-6000万元,同比增长8.96%-23.35%。

-

疫情影响与应对: 受到疫情影响相对较小,一季度业绩稳中有增。公司一季度主要受到新冠疫情的影响,除主要的旗舰基地如东基地春节及疫情期间正常开工外,其他国内基地不同程度受到疫情影响,一季度开工有所延迟。但主要依托单基地生产,公司加大基地的生产效率,保证一季度业绩稳中有升。目前,公司除滨海外的国内基地陆续复工,新的合作基地仍在持续布局,滨海基地复产仍在推进,预期公司后期业绩有望继续修复。

多基地布局策略

-

分散风险与保证供给: 公司近几年来逐步开启了多基地布局策略,以江苏作为大本营,先后拓展布局了海外马耳他基地,筹备建设浙江上虞基地,通过产业基金合作建立了湖北襄阳生产基地,并在持续进行新的合作基地扩充。通过多基地建设,公司在解决产能瓶颈的同时,分散单一基地的生产集中风险,最大限度保证供给持续。随着公司多基地生产逐步走向正规,公司业绩有望逐步回归。

医药板块业务布局

-

拓展产品生产能力: 公司结合农药中间体的研发和技术积累,公司在医药中间体及原料药领域持续布局,在生物酶领域也奠定了较为良好的基础,而未来上虞医药基地项目将采取滚动式推进方式,结合公司现有研发布局产品和原有产线布局,拓展产品生产能力,并逐步延伸布局新产品,不断夯实公司医药板块业务布局。

财务分析与预测

-

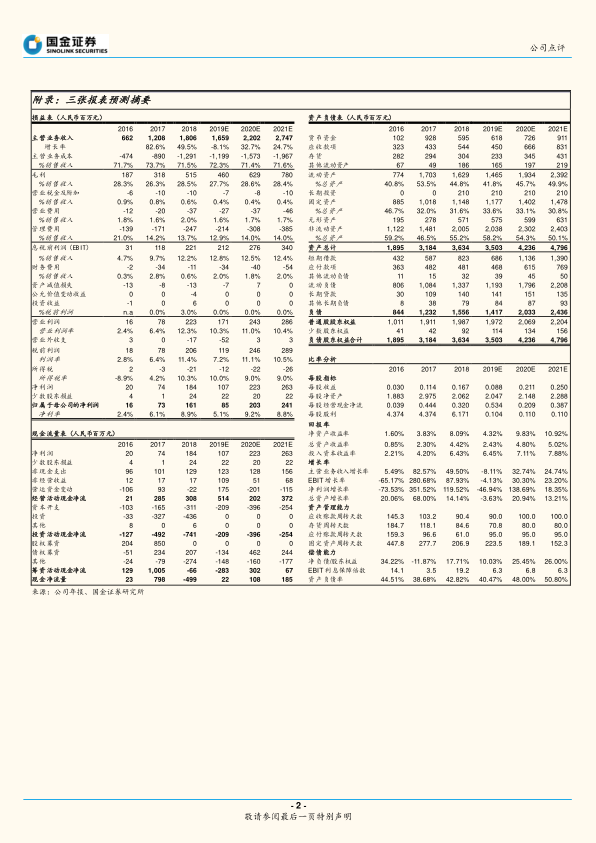

盈利预测: 预测2019~2021年 公司EPS 分别为 0.09/ 0.21/0.25元,目前股价对应2020年 PE 为19倍,维持“买入”评级。

风险提示

-

多重风险因素: 海外政策变动风险;合作进程不达预期风险;新建项目进度不达预期风险,海外疫情影响公司医药及农药订单风险;汇率变动风险。

总结

业绩稳中有升与未来展望

雅本化学一季度业绩在疫情影响下仍实现稳中有升,多基地布局策略有效分散风险,医药板块业务持续布局夯实基础。

投资评级与风险提示

维持“买入”评级,但需关注海外政策、合作进程、新建项目进度、疫情影响及汇率变动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用