中心思想

本报告主要分析了雅本化学(300261.SZ)的经营状况和未来发展潜力,核心观点如下:

-

生产经营逐步回归正轨,业绩有望稳步提升: 随着各基地复工复产的推进,雅本化学的生产经营正在恢复,技改提升生产效率,降低成本,盈利能力有望快速修复并逐步提升。

-

医药板块业务持续布局,新基地轮动建设夯实基础: 公司在医药中间体及原料药领域持续布局,同时拓展产品生产能力,为公司提供持续的业绩增长动力。

-

维持“买入”评级: 考虑到公司业绩有望稳步提升,上调公司盈利预测,维持“买入”评级。

主要内容

公司业绩回顾与展望

-

2019年业绩回顾及2020年一季度表现

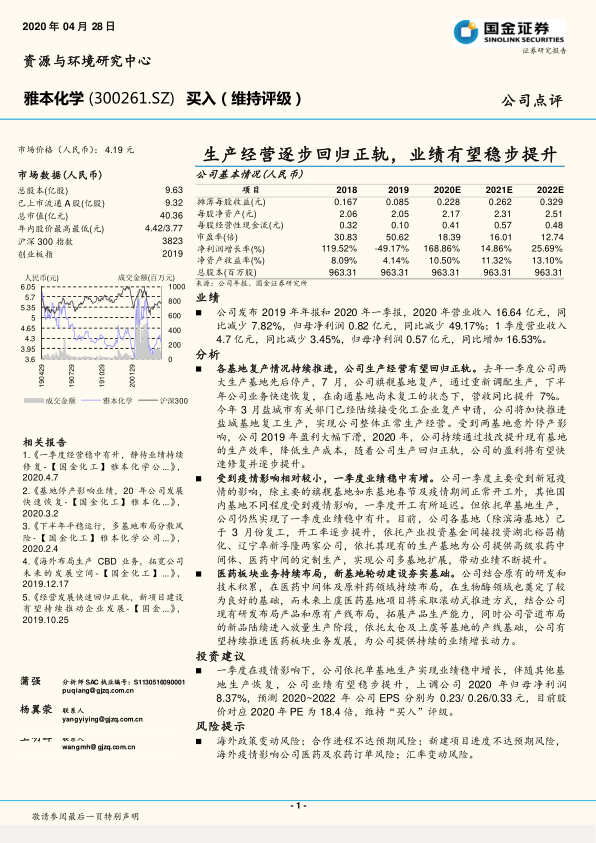

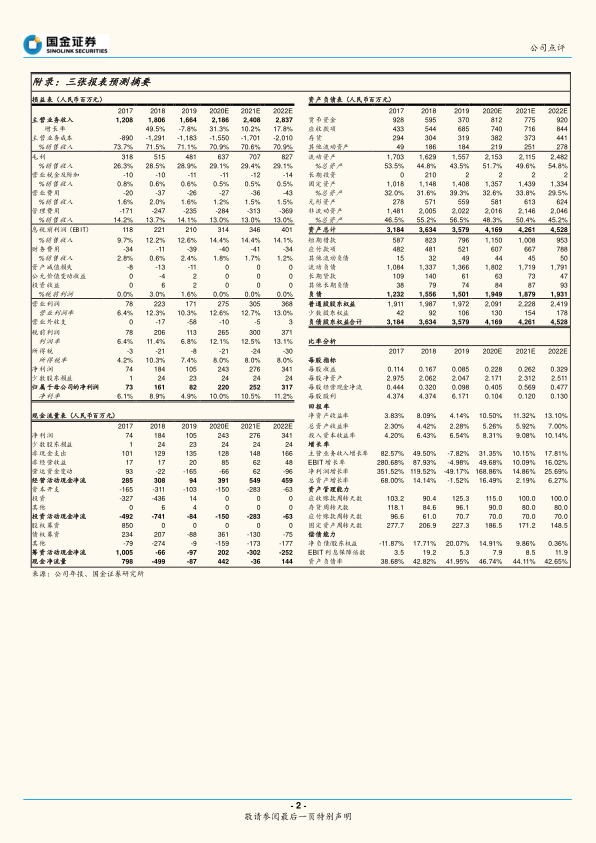

公司发布2019年年报和2020年一季报,2019年营业收入16.64亿元,同比减少7.82%,归母净利润0.82亿元,同比减少49.17%;2020年一季度营业收入4.7亿元,同比减少3.45%,归母净利润0.57亿元,同比增加16.53%。

-

各基地复产对公司经营的影响

去年一季度公司两大生产基地先后停产,7月旗舰基地复产,下半年业务快速恢复,营收同比提升7%。今年3月盐城基地复工生产,公司整体正常生产经营有望实现。

公司业务发展分析

-

疫情影响下的业绩表现与应对

一季度主要受到新冠疫情的影响,但依托单基地生产,公司仍然实现了一季度业绩稳中有升。目前,公司各基地(除滨海基地)已于3月份复工,开工率逐步提升。

-

多基地布局与医药板块业务拓展

依托产业投资基金间接投资湖北裕昌精化、辽宁阜新孚隆两家公司,依托其现有的生产基地为公司提供高级农药中间体、医药中间的定制生产,实现公司多基地扩展,带动业绩不断提升。公司结合原有的研发和技术积累,在医药中间体及原料药领域持续布局,在生物酶领域也奠定了较为良好的基础。

投资建议

-

盈利预测与评级

一季度在疫情影响下,公司依托单基地生产实现业绩稳中增长,伴随其他基地生产恢复,公司业绩有望稳步提升,上调公司2020年归母净利润8.37%,预测2020~2022年公司EPS分别为0.23/0.26/0.33元,目前股价对应2020年PE为18.4倍,维持“买入”评级。

-

风险提示

海外政策变动风险;合作进程不达预期风险;新建项目进度不达预期风险,海外疫情影响公司医药及农药订单风险;汇率变动风险。

总结

本报告分析了雅本化学近期的经营状况,认为公司生产经营逐步回归正轨,医药板块业务持续布局,新基地轮动建设夯实基础,业绩有望稳步提升。维持“买入”评级,但同时也提示了海外政策变动、合作进程、新建项目进度、海外疫情以及汇率变动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用